初回出稿日:2024年11月18日

最新更新日:2025年 2月23日

本記事では、「報酬、料金、契約金及び賞金の支払調書」の概要(作成・提出が必要となる基準、作成する場合の参考となるリンク等)について解説します。

作成・提出が必要となる基準

「報酬、料金、契約金及び賞金の支払調書」は、取引の相手方(報酬等の受領者)ごとに、前年1月から12月までの支払額を集計し、毎年1月末までに所轄の税務署へ提出するものです。但し、税務署へ提出する必要があるのは、報酬等の区分ごとに以下の「提出の範囲」に該当するものだけです。また、報酬等の支払先(受領者)には交付する必要はありません(※1)。「提出の範囲」について、以下2点に注意が必要です。

- 源泉徴収の必要のない法人に対する支払(※2)についても、報酬等の区分毎に「提出の範囲」に該当する場合は提出する必要があります。

- 個人へ支払う報酬等で限度額以下のため源泉徴収対象外の支払(※3)についても、提出の範囲に該当する場合は提出する必要があります。

| 報酬の区分 | 提出の範囲 | |

| (1) | 外交員、集金人、電力量計の検針人及びプロボクサーの報酬、料金 | 同一人に対する1月から12月までの支払金額の合計が、50万円を超えるもの。 |

| (2) | バー、キャバレー等のホステス、バンケットホステス、コンパニオン等の報酬、料金 | |

| (3) | 広告宣伝のための賞金 | |

| (4) | 社会保険診療報酬支払基金が支払う診療報酬 | 同一人に対する1月から12月までの支払金額の合計が、50万円を超えるもの。但し、国立病院、公立病院、その他公共法人等に支払うものは提出不要。 |

| (5) | 馬主が受ける競馬の賞金 | 1月から12月の1年間で1回の賞金金額が75万円を超える支払いを受けた方に係る年中の全ての支払金額。 |

| (6) | プロ野球の選手などが受ける報酬及び契約金 | 同一人に対する1月から12月までの支払金額の合計が、5万円を超えるもの。 |

| (7) | (1)から(6)以外の報酬、料金等 |

(※1)「給与所得の源泉徴収票」については、給与等の受給者(従業員等)へ(受給者交付用を)交付する義務があるのと違いがあります。以下の「ご参考:報酬、料金、契約金及び賞金の支払調書の取引先(受領者)への交付について」もご覧ください。

(※2)源泉徴収が必要な報酬、料金等の支払については、「報酬、料金等に係る源泉徴収義務」をご参照ください。

(※3)懸賞応募作品の入選者に支払う賞金や、新聞、雑誌等の投稿者に支払う謝金などで、1回に支払う金額が少額(おおむね5万円以下)のものなど。詳しくは「報酬、料金等に係る源泉徴収義務」の(※4)ご参照。

- 給与所得の源泉徴収票は、給与、賞与等を支払った場合、受給者である従業員に交付する義務があるのに対し、報酬、料金、契約金及び賞金の支払調書は、受領者である取引先への発行義務はありません。

- 一般に、報酬、料金、契約金及び賞金の支払調書を税務署へ提出する際に、取引先へも送付する慣例も見受けられますが、取引先への送付は義務ではありません。

- 受領者である事業者は、確定申告にあたり源泉徴収済みの所得税を確認するため、支払者である取引先に支払調書の発行を依頼することもできますが、発行を断られた場合は、自身の帳簿等の記録により申告することになります。

作成する場合の参考リンク等

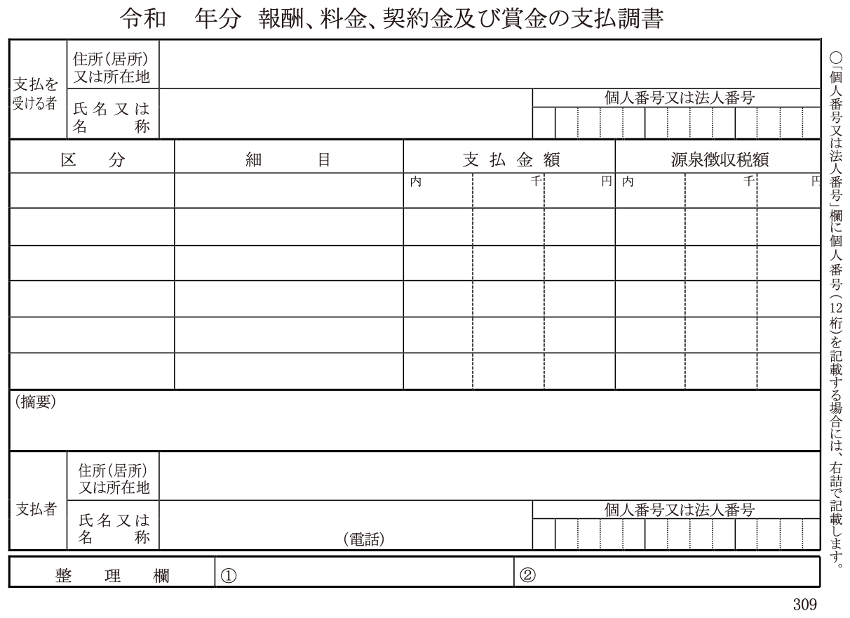

報酬、料金、契約金及び賞金の支払調書のフォーマットは下図1をご参照ください。フォーマットの取得及び記載要領については、国税庁「報酬、料金、契約金及び賞金の支払調書(同合計表)」などをご参照ください。記載方法は、国税庁「給与所得の源泉徴収票等の法定調書の作成と提出の手引」の「第4 報酬、料金、契約金及び賞金の支払調書」も参考になります。

【図1】報酬、料金、契約金及び賞金の支払調書

報酬、料金、契約金及び賞金の支払調書を提出する際には、法定調書合計表の該当箇所に集計を記入し、他の法定調書とともに税務署へ提出します。具体的には「法定調書の種類、主な法定調書とその提出方法」をご参照ください。

以上