初回投稿日:2024年11月3日

本記事では、年末調整手続に関して「年末調整の概要」に続き、具体的なケースを用いて年調年税額(※1)の計算、及びその結果の精算手続について解説します。

「年末調整の概要」では、年末調整は大きく分けて次の4つのステップで進めると説明しました。

- 対象者全員から、年末調整に必要な各種申告書を提出してもらいます。

- 12月迄に支払が確定している給与や賞与など給与総額と、徴収税額を集計します。

- 源泉徴収簿等を使って年調年税額を計算し、従業員ごとの過不足を精算します。

- 税務署と過不足の精算を行い、法定調書の提出など事後の手続を行います。

本記事では、このうち ステップ2. 及び 3. をカバーすることになります(※2)。

(※1)年末調整で算出された1年間で納めるべき所得税の額

(※2)本記事の解説は令和6年時点の情報に基づくものですが、令和6年の特殊事項である定額減税の影響については省略し、通常年ベースの年末調整を前提に解説しています。定額減税を含めた令和6年の年末調整を行う場合には、本記事の図6にある「源泉徴収簿兼賃金台帳/年末調整欄」の代わりに、令和6年分年末調整計算表(国税庁「給与所得・退職所得に対する源泉徴収簿の作成」より入手可能)などをご利用ください。

前提条件

具体的なケースとして、以下のような前提条件を基に年末調整を進めていきます(基本的に、給与計算、賞与計算の記事で利用した条件と同じです)。

| (1)給与所得者本人の現況 |

| ・本件の給与収入以外に収入なし | |

| ・本年末で46歳 |

| (2)家族構成 |

| 妻 :本年の所得金額見積額75万円(パート収入130万円)(※3)、本年末で45歳 | |

| 長男:本年の所得金額見積額0円(アルバイト収入50万円)、本年末で20歳 | |

| 長女:無収入、本年末で15歳 | |

| 父 :本年の所得金額見積額20万円(年金収入130万円)、本年末で78歳、同居老親等、(一般の)障害者 | |

| 母 :本年の所得金額見積額0円(年金収入90万円)、本年末で75歳、同居老親等 |

| (3)保険料等の支払 |

| 生命保険(一般の生命保険料):(新制度)65,000円、(旧制度)7,000円 | |

| 地震保険料:5,000円 | |

| 社会保険料:44,100円(父母の後期高齢者医療保険料を口座振替により負担) | |

| iDeCo掛金:120,000円 |

| (4)住宅ローン控除 |

| ・20,000円 |

(※3)収入と所得の違いについては「所得税法の収入と所得」をご参照。

加えて、既にステップ1. において、対象者から以上の前提条件に沿った各申告書(下図1.〜3.)の提出があったものとします。(住宅借入金等特別控除申告書は図示しませんが、税務署から本人宛に送られた申告書に証明書類を合わせて提出があったものとします。また、各図のハイライト部分は後ほど参照するためのものです。)

【図1】給与所得者の扶養控除等(異動)申告書

-1024x737.png)

【図2】給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書

改.png)

【図3】給与所得者の保険料控除申告書

改.png)

ステップ2. 12月支給の給与計算まで反映した源泉徴収簿兼賃金台帳の準備

まず、ステップ2.として、12月迄に支払が確定している給与や賞与など給与総額と、徴収税額を集計します。具体的には以下の通りです。

- 源泉徴収簿兼賃金台帳へ(1月支払分から)12月支払分迄の給与と賞与を記入します(下図4の赤枠部分)(※4)。

- 尚、このとき、12月支払分の給与にかかる所得税の算出税額(図4の白抜番号「1」の部分)はゼロとしておきます(※5)。また、「年末調整による過不足税額」(図4の白抜番号「2」の部分)は、年末調整後の結果を反映するものなので、この段階では空欄としておきます(※6)

- 結果として得られた1月から12月までの合計の課税支給額(赤丸①、④)と算出税額(赤丸③、⑥)を、年末調整欄(図4の青枠部分)の対応箇所(青丸①、④及び青丸③、⑥)へ転記し、それらの合計を記入します(青丸⑦、⑧)。

【図4】源泉徴収簿兼賃金台帳

改.png)

(※4)源泉徴収簿兼賃金台帳へは、毎月の給与計算、及び賞与計算の度に記入することになっているので、12月支払分のみ追記すれば済むはずです。

(※5)12月の給与支払後に賞与が支給される場合は、賞与で年末調整を行なうことも可能です。その場合は、12月支給の給与欄には通常月通り源泉徴収する所得税の算出税額を入力し、12月に支給する賞与欄の算出税額をゼロとします。以下、本記事では12月支払の給与で年末調整を行う前提で説明します。

(※6)賞与で年末調整を行う場合は、賞与欄にある「年末調整による過不足税額」において同様です。

ステップ3. 年調年税額、過不足税額の計算

ここから実際に年末調整の計算へ入っていきます。解説の便宜上、「1. 扶養控除等(異動)申告書に基づく各種控除額の計算」と、「2. 年末調整欄における計算」に分けて説明していきます。

1. 扶養控除等(異動)申告書に基づく各種控除額の計算

下図5は、図4の緑枠部分を取り出したものですが、ここへ扶養控除等(異動)申告書の内容を転記して控除額を求めます。具体的には以下の通りです。

- 源泉徴収簿兼賃金台帳の「扶養控除等の申告」欄(図5の青枠部分)に扶養控除等(異動)申告書に基づき、各控除対象者の人数を記入します(※7)。

- まず、扶養控除等(異動)申告書の「控除対象扶養親族」(図1のB欄)から、図5の「一般の控除対象扶養親族」、「特定扶養親族」、「老人扶養親族(同居老親等、その他)」の人数を転記します。 図1によれば、本ケースでは控除対象扶養親族として(息)子、父、母の3人が該当(※8)し、そのうち(息)子が特定扶養親族(19歳以上23歳未満)、父母が同居老親等に該当するので、そのように人数を記入します。

- 次に、扶養控除等(異動)申告書の障害者に関する現況(図1のC欄)から、父が一般の障害者に該当するため、図5の一般の障害者欄に1人と記入します。

- 最後に、図1のC欄によれば、所得者本人は「寡婦又はひとり親」、「勤労学生」いずれにも該当しないので、図5の該当部分に「無」と記入します。

- 源泉徴収簿兼賃金台帳の「各種控除額」欄(図5の赤枠部分)の上段「1人当たり控除額」に、上で記入した人数を掛けて各控除額の合計を求め、「各種控除額」欄(図5の赤枠部分)の下段「合計控除額」に記入します。

- 最後に、図5の赤枠内の控除額の合計を求めます(このケースでは、63万+116万円+27万円=206万円)。(ここで求めた合計控除額(206万円)は、後ほど年末調整欄の入力⑱として利用します。)

【図5】源泉徴収簿兼賃金台帳/「扶養控除等の申告・各種控除額」欄

.png)

(※7)図5の青枠部部には入力欄が3行ありますが、扶養控除等(異動)申告書は毎年(暦年ベースで)最初の給与支払日より前に回収し、以降、内容に異動あるごとに回収、最後は年末調整前に12月末の現況で回収し、それぞれ記入するためのものです。いずれにしても、年末調整時点では12月末の現況に基づいた入力がされている必要があります。

(※8)3人とも扶養親族であるための所得要件(本年中の所得の見積額が48万円以下)も満たしています。

2. 年末調整欄における計算

下図6は、図4の青枠部分を取り出したものですが、以下、この年末調整欄を順に埋めていく作業を行います。図6の⑧まではステップ2.で記入済みなので、以下、図6の⑨以降について順に説明します。(以下、丸数字は図6の丸数字を指します。)

【図6】源泉徴収簿兼賃金台帳/年末調整欄

改.png)

「⑨ 給与所得控除後の給与等の金額」の計算

- 給与・手当等、賞与等の合計(⑦)を 「年末調整等のための給与所得控除後の給与等の金額の表」に当てはめて「⑨ 給与所得控除後の給与等の金額」を求めます。

- 「年末調整等のための給与所得控除後の給与等の金額の表」は、国税庁:パンフレット・手引「年末調整のしかた」から入手することができます(※9)が、その抜粋を下図7に掲載しました。

- 本ケースでは、⑦の金額 6,167,528円 を図7に当てはめると、給与所得控除後の給与等の金額は、4,491,200円となり、これを⑨に記入します。

【図7】年末調整等のための給与所得控除後の給与等の金額の表(令和6年分 抜粋)

.png)

(※9)「年末調整のしかた」は、毎年9月ごろに当年分の内容が公表されます。

「⑩ 所得金額調整控除額」の計算

所得金額調整控除に該当する場合(⑦の金額が850万円超、且つ扶養親族が23歳未満又は特別障害者の場合など)(※10)は、以下の計算式で求めた金額を⑩に記入します。

| 所得金額調整控除額=(⑦の金額(1,000万円を超える場合には1,000万円)ー850万円)×10% 1円未満の端数があるときは切上げます |

本ケースでは、給与収入は850万円以下のため、この項目は空欄(又はゼロ)になります。

尚、所得金額調整控除を適用するには、「基礎控除、配偶者控除等及び所得金額調整控除申告書」の「所得金額調整控除申告書」欄(図2の薄黄色部分)の記入、提出が前提になります。

(※10)詳しくは、「基礎控除、配偶者控除等及び所得金額調整控除申告書について」の「所得金額調整控除」をご参照。

項目⑪及び⑫について

⑪には、⑨から⑩を引いた金額を記入します。また、⑫にはステップ2. で集計した給与及び賞与から控除した社会保険料の合計金額を記入します。

項目⑬ 〜⑯の記入

ここには、それぞれ保険料控除申告書による申告金額を記入します。

| ⑬ 申告による社会保険料の控除分 | 図3の薄黄色部分の合計額を記入します |

| ⑭ 申告による小規模企業共済等掛金の控除分 | 図3の薄緑色部分の合計額を記入します |

| ⑮ 生命保険料の控除額 | 図3の薄赤色部分の合計額を記入します |

| ⑯ 地震保険料の控除額 | 図3の薄青色部分の合計額を記入します |

項目⑰〜㉑の記入

それぞれ以下の通り記入していきます。

| ⑰ 配偶者(特別)控除額 | 「基礎控除、配偶者控除等及び所得金額調整控除申告書」(図2)の薄青色部分から「配偶者控除の額」又は「配偶者特別控除の額」を転記します |

| ⑱ 扶養控除額及び障害者等の控除額の合計額 | 先ほど「1. 扶養控除等(異動)申告書に基づく各種控除額の計算」において求めた合計控除額(本ケースでは206万円)を記入します |

| ⑲ 基礎控除額 | 「基礎控除、配偶者控除等及び所得金額調整控除申告書」(図2)の薄赤色部分から「基礎控除の額」を転記します |

| ⑳ 所得控除額の合計額 | ⑫〜⑲の合計額を記入します |

| ㉑ 差引課税給与所得金額 | ⑪から⑳を引いた金額(1,000円未満は切捨て)を記入します |

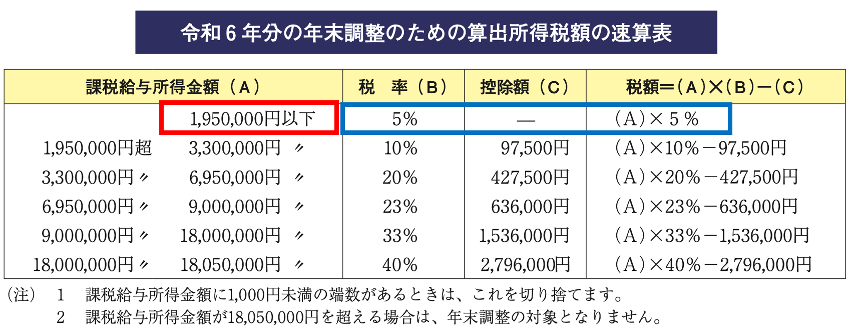

「㉒ 算出所得税額」の計算

- 「㉑ 差引課税給与所得額」を「年末調整のための算出税額の速算表」に当てはめて「㉒ 算出所得税額」を求めます。

- 「年末調整のための算出税額の速算表」は、前出の国税庁:パンフレット・手引「年末調整のしかた」から入手することができますが、下図8に掲載しました。

- 本ケースでは、㉑の金額 315,000円 を図8に当てはめると、算出所得税額は、15,750円となり、これを㉒に記入します。

【図8】年末調整のための算出所得税額の速算表

「㉓ 住宅借入金等特別控除額」の記入

住宅借入金等特別控除額の対象者から住宅借入金等特別控除申告書の提出があった場合は、その控除額を転記します。本ケースでは、20,000円の控除を前提としていますので、その金額を記入しています。

項目㉔〜㉖の記入

それぞれ以下の通り記入し、年調年税額及び過不足額を確定します。

| ㉔ 年調所得税額 | ㉒から㉓を引いた金額(マイナスの場合はゼロ)を記入します |

| ㉕ 年調年税額 | ㉔ × 102.1%(100円未満は切捨て)を記入します |

| ㉖ 差引超過額又は不足額 | ㉕から⑧を引いた金額を記入します(結果がマイナスの場合は「超過」とし、その絶対値を記入します。逆に結果がプラスの場合は「不足」とし、その値を記入します。) |

以上で当年分の年調年税額及び源泉徴収税額との過不足額が確定しましたが、㉖の結果が「超過」又は「不足」となるかによって、以下、「超過額の精算」又は「不足額の精算」のいずれかを行います。

超過額の精算(項目㉗〜㉛の記入)及び源泉徴収簿兼賃金台帳の完成

㉖の結果が「超過」となった場合は、続けて以下の作業を行います。まず本ケースに沿った通常の手続について説明し、その他のケースについてはその後補足することとします。

- 本ケースでは、㉙に㉖の超過額 62,802円を記入します。

- 超過額の還付方法として、12月に支払う給与(又は賞与)に合わせて支払う場合(※11)は、㉚に同額の 62,802円と記入し、さらに12月の給与支給欄の「年末調整による過不足税額」欄に -62,802円と記入します(図4の白抜番号「2」の部分)。

- 還付が翌年になる場合は、㉛に還付金の額を記入します。さらに翌年の源泉徴収簿兼賃金台帳の「前年の年末調整に基づき繰り越した過不足税額」の欄に同額を転記し、還付状況をフォローしていきます(図4の黄枠部分)。

ここまで本ケースでは、12月支払分の給与にかかる所得税の算出税額(図4の白抜番号「1」の部分)をゼロとして年末調整を進めてきましたが、12月支払分の給与についても一旦源泉徴収する税額を計算した後で年末調整を行うことも可能です。後者の場合、年末調整の結果、超過額が生じた場合は、まず12月支払分の給与に係る徴収税額に充当(その金額を㉗に記入)し、残りを還付(その金額を㉙に記入)することになります。

また、年末調整は同年の1月1日から12月31日の間に支払日が来る給与等が対象となるため、仮に対象となる給与等に未払となるものがあっても、これを含めたベースで年末調整を行う必要があります。この場合に超過額が生じたときは、まず未払給与に係る未徴収の税額に充当(その金額を㉘に記入)し、残りを還付(その金額を㉙に記入)することになります。

(※11)年末調整後の還付金の支払方法には、特段、法律等による決まりはありません。ここでは、最も一般的である12月支払いの給与(又は賞与)に合わせて支払う方法を紹介していますが、翌年1月の給与と合わせて支払う方法や、別途振込とする方法なども可能です。

不足額の精算(項目㉜、㉝の記入)及び源泉徴収簿兼賃金台帳の完成

㉖の結果が「不足」となった場合は、12月に支払う給与(又は賞与)からその不足額を徴収します。まず、㉜にその不足額を記入し、さらに12月の給与支給欄の「年末調整による過不足税額」欄に同額を記入します(図4の白抜番号「2」の部分)。

仮に、12月に支払う給与等から徴収してもなお不足額が残るときは、翌年以降の給与等から順次徴収します。その場合は、㉝に翌年に繰り越して徴収する金額を記入し、さらに翌年の源泉徴収簿兼賃金台帳の「前年の年末調整に基づき繰り越した過不足税額」の欄に同額を転記し、徴収状況をフォローしていきます(図4の黄枠部分)。

尚、年末調整をする月分の給与から不足額を徴収すると、その月の税引手取給与(賞与がある場合はその税引手取額を含む)がその年1月から年末調整を行なった月の前月までの税引手取給与の平均月額の70%未満となるような人については、所轄税務署へ申請(※12)して不足額を翌年1月と2月に繰延べて徴収することができます。

但しこの場合も、年末調整をする月分の通常の徴収税額については繰延べは認められないため、徴収繰延べを受けようとする人については、年末調整をする月分の給与等について(通常月と同様に)源泉徴収税額を計算、徴収する必要があります。

(※12)「年末調整による不足額徴収繰延承認申請書」を給与等の支払日の前日までに所轄税務署へ提出します。詳細は、国税庁「年末調整による不足額徴収繰延の承認申請」をご参照。

参考として、本ケースに基づき12月支給分の給与において年末調整を行なった場合の給与明細書の例を図9に掲載します。年末調整による還付や追加徴収の額については、特に決まった書き方はありません(そもそも給与明細書自体に決まったフォーマットもありません)が、「年末調整還付」や「年末調整追加徴収」といった項目を設定して内容がわかるようにしておくと良いでしょう。

【図9】年末調整を反映した給与明細書例

.png)

以上