初回出稿日:2023年12月4日

申告書別表(法人税の) 納税充当金 未納法人税等

本記事では、比較的小規模な会社の経営者で、(会計ソフトを使って)決算まで自力で作成できる方を対象に、さらに自力で法人税等の申告を行うために役立つ知識について解説します。法人税等の申告手続の中心は、「申告書別表」と呼ばれる書類の作成ですが、これは(税理士でない経営者にとっては)相当ハードルの高いものだと思います。例えば、従来から、法人税申告書の作成方法の解説書などがありますが、具体的に解説したものはどうしても書籍自体が大部になったり、専門的で難しい表現が多くなったりして、素人が予備知識なしに利用するのは難しいと思われます。そこで、本記事では、細かい手続を逐次的に解説するのではなく、全体の流れと、特に要となる別表4、5(1)、5(2)の意味、関連に絞って解説することにしました(※1)。本記事で述べる要点を踏まえ、後述する外部ソース等を利用すれば、小規模会社の税務申告ならば、自力で対応することも決して難しくはないでしょう。

(※1)それでも初見者が一読で理解するのは難しいかもしれません。初見者はまずざっと読み流すことから始め、実際に申告書別表を作成するときに、あらためて読み直すと良いかもしれません。

本記事では各章にて以下の内容をカバーしていきます。

(1) 法人税等の申告書類の概要

法人税の申告書類は、以下5種類で構成されています。

【表1】法人税の申告書類

| ① | 決算書 | 損益計算書、貸借対照表、株主(社員)資本等変動計算書の3種類の書類 |

| ② | 勘定科目内訳明細書 | 決算書の勘定科目のうち主要項目の明細を記載した書類 |

| ③ | 申告書別表 | 決算書の会計上の利益から、税務上の所得金額や納税額を算出する書類(この作成が最も大変) |

| ④ | 法人事業概況説明書 | 事業内容、人員、設備、経理などの状況を2頁の定型フォームにまとめた書類 |

| ⑤ | 適用額明細書 | 法人税の計算にあたって適用する租税特別措置の特例(※2)を記載する書類 |

(※2)代表的な特例に、「中小企業者等の法人税率の特例」、「少額減価償却資産の取得価額の損金算入の特例」があります。

①は、通常、会計ソフトを利用して作成する決算書類です。

②は、国税庁の標準フォーム(※3)を利用したり、Excel等で作成するか、会計ソフトや申告ソフトでも作成できる場合があります。

③が申告書類の肝であり、これについては本記事のメインとして以下で説明していきます。

④、⑤は、国税庁のHP(※4)などや、後に述べる外部情報ソースを利用して作成すれば特に難しくはないでしょう。

尚、以上の法人税の申告書作成と並行して、都道府県民税と事業税(特別法人事業税を含む)の申告書(「第六号様式」)と市町村民税の申告書(「第二十号様式」)も作成します。これらは書式も納付先も別ですが、作業は一連の手続で行います。(詳細は、次章 「(2) 法人税等の申告書類の作成手順」で説明します。)

(※3)e-Tax「勘定科目内訳明細書の標準フォーム等」をご参照。

(※4)国税庁「法人税及び地方法人税の申告(法人税申告書別表等)」の[申請書様式・記載要領]以下に、法人事業概況説明書(税務署所管法人用)、適用額明細書(単体申告用)などの様式、記載要領へのリンクがまとめられています。

申告書別表の構成

申告書別表は、別表1から別表20まで、さらに各別表の枝番も含めると100種類以上もあります(※5)。これら多数の別表の中から、自社に必要な書類のみを選択し提出する訳ですが、これらは①「必ず提出するもの」と、②「該当する場合にのみ提出するもの」に分けることができます。

(※5)国税庁「法人税及び地方法人税の申告(法人税申告書別表等)」の[申請書様式・記載要領]以下の法人税等各種別表関係へのリンクをご参照。

下表2に①「必ず提出するもの」、下表3に②「該当する場合にのみ提出するもの」のうち主なものをリストアップしました。つまり、数ある申告書別表の中で、必ず提出するものは下表2にある5種類だけで、それ以外は該当する場合に提出する明細書という位置付けになります。そしてその明細書も、小規模会社に限ってしまえば、通常、該当するものは下表3にある10種類程度に絞られるという訳です。

【表2】会社であれば必ず提出する申告書別表

| 別表1 | 各事業年度の所得に係る申告書 − 内国法人の分 |

| 別表2 | 同族会社等の判定に関する明細書 |

| 別表4 | 所得の金額の計算に関する明細書 |

| 別表5(1) | 利益積立金額及び資本金等の額の計算に関する明細書 |

| 別表5(2) | 租税公課の納付状況等に関する明細書 |

【表3】小規模会社でも提出する頻度の高い申告書別表

| 別表6(1) | 所得税額の控除に関する明細書 |

| 別表7(1) | 欠損金の損金算入等に関する明細書 |

| 別表8(1) | 受取配当等の益金不算入に関する明細書 |

| 別表11(1の2) | 一括評価金銭債権に係る貸倒引当金の損金算入に関する明細書 |

| 別表14(2) | 寄附金の損金算入に関する明細書 |

| 別表15 | 交際費等の損金算入に関する明細書 |

| 別表16(1) | 旧定額法又は定額法による減価償却資産の償却額の計算に関する明細書 |

| 別表16(2) | 旧定率法又は定率法による減価償却資産の償却額の計算に関する明細書 |

| 別表16(6) | 繰延資産の償却額の計算に関する明細書 |

| 別表16(7) | 少額減価償却資産の取得価額の損金算入の特例に関する明細書 |

| 別表16(8) | 一括償却資産の損金算入に関する明細書 |

では次に、必ず提出しなければならない下表2の各別表の概要について解説していきます。

必ず提出する5つの別表について

- 別表1:各事業年度の所得に係る申告書

-

別表1は、法人税申告書の総括表になります。数ある別表の中で唯一「申告書」という名称になっており、その他の別表は「〜に関する明細書」となっていることから分かる通り、別表1以外は別表1を補足する位置付けになります。別表1の内容は、年度の「所得金額」から「法人税額」を算出し、続けて「法人税額」から「地方法人税額」を算出するものになっています。別表1は2ページからなり、その「次葉」で税額を計算した結果を1ページに戻し、調整ののち確定申告で納める税金を算出する構成になっています。

- 別表4:所得の金額の計算に関する明細書

-

別表4は、別表1に入力する「所得金額」を、会計上の「当期利益」から計算する書類です。ここで、会計上の利益と税務上の利益が異なることに疑問を持つ方もいらっしゃるかもしれません。つまり、どうして単純に会計上の税前利益に税率を掛けて法人税を計算するのではなく、わざわざ税務上の利益である「所得金額」を計算するのでしょうか。簡単に言うと、税務では納税者の公平性などを重視するため、例えば一定限度を超えた交際費の損金(費用)計上は認めない、などの調整があるからです。こうした調整を別表4において行う訳です。別表4は、“税務上の損益計算書”とも呼ばれます。

- 別表5(1)及び別表5(2)

-

別表5(1)及び5(2)は、”税務上の貸借対照表“と呼ばれています。別表4が、会計上と税務上の利益の差を表したものであるのに対し、別表5(1)は両者の純資産の違いを、別表5(2)は両者の税金負債の違いを表したものと言えます。

別表4、5(1)、5(2)の内容については、後ほどより詳しく説明します。

- 別表2:同族会社等の判定に関する明細書

-

最後に、別表2は、会社が同族会社又は特定同族会社(※6)に該当するかを判定するものです。同族会社の場合、肩書は従業員であっても特定株主に該当する者は税法上は役員とみなされ(「みなし役員」といいます)、その者への給与等は税務上の所得計算上、損金(費用)認識に制限がかかります。また、特定同族会社の場合は、留保金課税の対象となり、別表3による留保金に係る税額の計算が必要になります。但し、資本金(又は出資金)1億円以下の会社は、特定同族会社の対象外であり、小規模会社にとっては、別表2は単に作成するだけで、他の申告書類に影響ない場合がほとんどです(※7)。

(※6)大雑把に言うと、同族会社とは上位3人(及びその特殊な関係にある者)が過半数を支配している会社、特定同族会社とはそのうち上位1人(及びその特殊な関係にある者)が過半数を支配している会社です。詳しくは、国税庁「法人税及び地方法人税の申告(法人税申告書別表等)」の[申請書様式・記載要領]以下から別表2に関する項目などをご参照ください。

(※7)「みなし役員」への給与等に関する損金算入制限については、別記事「会社の会計・税務手続(法人税等の申告手続以外)」をご参照ください。

(2) 法人税等の申告書類の作成手順

次に、決算から法人税等の申告書類の作成までの手順について解説します。概要は下表4の通りです。

【表4】決算から法人税等申告書類の作成手順

| 手順 | 項目 | 概要 |

|---|---|---|

| ① | 仮決算書の作成 | 決算整理を行い、消費税と法人税等以外の数値を固めた仮決算書までを作成 |

| ② | 消費税の計算、申告書の作成 | 課税事業者は、消費税の納税額を計算し申告書を作成(免税事業者は無視) |

| ③ | 法人税の申告書別表等の作成 | (前章で述べた)各申告書別表の作成 |

| ④ | 決算書の完成 | 法人税等の数値を仮決算書に反映し、決算書を完成 |

| ⑤ | 申告書の提出 | 作成した法人税等(及び消費税)の申告書類を提出し、納付手続を完了 |

以下、表4の①〜④の手順について補足します。

- ① 仮決算書の作成

-

決算日を過ぎて日々の記帳が完了したら、 まず各勘定の残高を確認し(同時に、表1の②にある「勘定科目内訳明細書」の作成を行うのが良いでしょう)、次に決算整理を行います。決算整理とは、固定資産の減価償却費の計上や、棚卸による売上原価や期末在庫等の確定、引当金の計上など、決算時に必要な作業、記帳をいいます。決算整理は会計ソフトのガイドに従って行えば特に問題ないと思います。この段階で、消費税と法人税等を除いた仮決算が固まります。

- ② 消費税の計算、申告書の作成

-

課税事業者の場合、次に消費税の納税額を計算します。最新の会計ソフトは、消費税の計算と申告書作成をカバーしているものが主流です(※8)。消費税の申告書が完成したら、決算整理として、税込経理の場合は借方に租税公課、貸方に未払消費税を、税抜経理の場合は仮払消費税と仮受消費税を相殺して未払消費税を計上します。この消費税に関する決算整理も会計ソフトに従えば難しくはないと思いますが、その結果、税込経理では借方の租税公課が税前利益に影響し、税抜経理でも端数処理の違いにより通常、雑損益が発生します。つまり、消費税の決算整理により税前利益に影響が出るため、法人税の計算の前に消費税の計算を行う必要があるのです。

(※8)所謂ベーシックプランではなく、上位プランとして提供されている場合もあります。

- ③ 法人税の申告書別表の作成

-

法人税の申告書別表等の作成は、①、②の作成と違い、一般的には会計ソフトではカバーされておりません。この手順が法人税申告書類作成の山となる部分ですが、これについては後述します。

- ④ 決算書の完成

-

③の手順で法人税等(法人税、地方法人税、法人住民税、法人事業税及び特別法人事業税)が確定するので、決算整理として、借方に法人税、住民税及び事業税/貸方に未払法人税等を計上して決算書を完成します(損益計算書だけでなく、貸借対照表、株主(社員)資本変動計算書も数値が変わります)。

法人税の申告書別表の作成

ここで法人税の申告書別表の作成手順について解説します。概要は下表5の通りです。

【表5】法人税の申告書別表等の作成手順

| 手順 | 項目 | 概要 |

|---|---|---|

| ① | 別表の選択 | 数ある別表の中から自社に必要な別表を選択 |

| ② | 選択した別表の記入 | ①で選択した別表のうち、まず、別表1、4、5(1)、5(2)、7(1)以外を記入 |

| ③ | 別表4、5(1)、5(2)の記入 | ②の結果も反映して記入 |

| ④ | 別表7(1)の記入 | 欠損金のある場合に記入 結果を別表4に記入する場合もあります |

| ⑤ | 別表1の記入 | 法人税額及び地方法人税額を算出します |

| ⑥ | 第六号様式の記入 | 都道府県民税、事業税、特別法人事業税の申告書です |

| ⑦ | 第二十号様式の記入 | 市町村民税の申告書です |

| ⑧ | 別表5(1)、5(2)の記入 | ⑥、⑦の結果(住民税、事業税)を記入して完成します |

| 法人事業概況説明書、適用額明細書の作成(別表の一部ではありませんが、申告書類の一部なので忘れずに) | ||

以下、表5に示した手順について補足します。

先に述べた通り、法人税の申告書は別表1が最終的な総括表であり、その他の別表は別表1へ記入する数値を求める明細という位置付けです。従って、手続としては手順⑤で別表1を作成するのが山となり、基本的にその前に他の別表を準備する順番となります。但し、法人住民税(都道府県民税、市町村民税)と事業税(及び特別法人事業税)は手順⑤で別表1を作成した後に計算(手順⑥、⑦)する訳ですが、これは以下の理由によるためです。

- 法人住民税の算出においては、確定した法人税額に応じて課税される部分(法人税割)があり、先に法人税額を計算する必要があります。(法人税割の他に、資本金等の額、従業員数に応じて定額の負担を担う均等割もあります。)法人住民税は、法人税の計算上損金算入されないため、法人住民税額によって法人税額が影響を受けることはありません。

- 事業税は、資本金の額や業種によって計算方法が変わりますが、法人税の計算上損金算入できる税目です。但し、税務上の費用認識は現金主義で行われるため、手順⑥で算出した事業税は翌年度の法人税に影響する(つまり、当期の法人税額には影響しない)訳です。

別表1と同様に重要なのが、別表4、5(1)、5(2)の3つです。これらは先に述べたようにそれぞれ税務上の損益計算書、貸借対照表と呼ばれるもので、これらも他の別表の結果を踏まえて作成する必要があります。

別表7(1)はちょっと異例です。これは所得が欠損(赤字)となった場合や、過去の欠損金を所得控除に充てる場合に使うものなので、手順③で一旦別表4を途中まで記入した後に記入し、過去の欠損金を所得控除に充てる場合には、別表7(1)の結果を別表4に記入することになります。

最後に手順⑧で、以上で確定した法人税等を別表5(1)、5(2)に記入して別表全体を完成させます。

実際の別表を使った細かい解説はここではしませんが、別表同士につながりがあり、一定の手順によって作成する必要があることを理解していただければと思います。

(3) 別表4、5(1)、5(2)の内容(何を表しているのか)

前章で、法人税の申告書別表には相互に関連があり、一定の手順によって作成する必要がある旨説明しましたが、別表1、別表4、別表5(1)、5(2)以外の別表は、個別の調整項目に関する明細であり、自社が該当する項目について別表を作成し、結果を別表1、別表4、別表5(1)、5(2)へ反映させる、という一方通行な関係にあります。また、別表1は、他の別表の結果を総括するもので、記載要領に従って記入(転記)すれば、さほど難しくはないでしょう。

一方で、別表4、別表5(1)、5(2)は、税務上の損益計算書、貸借対照表と呼ばれているように相互に関係がある上に、それぞれが素人には分かりにくい書式となっているために、申告書作成の中で最も難しい書類になっています。そこで本章では、これら3つの別表について解説していきます。以下、「各別表の構成」と「各別表間の関連」について順に説明します。

各別表の構成

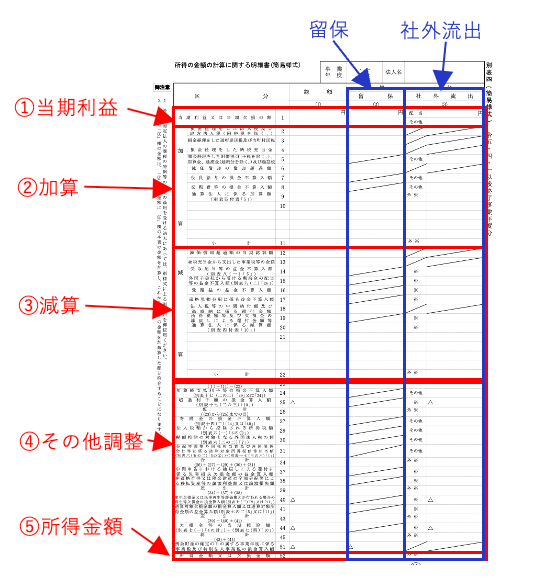

別表4

- 右図は、別表4の縮小図です。(細かい内容より全体の構成を説明するため、敢えて縮小図を示しています。以下同様。)

- 別表4は大きく5つのブロックに分けてみることができます。

- 一番上(右図の①)が会計上の当期利益、一番下(右図の⑤)が法人税計算の元となる(税前の)所得金額です。そして間の3つのブロックが、会計上の当期利益から、税務上の所得金額へ変換するための調整項目になっています。

- 「②加算」ブロックの上の方には、「損金経理をした〜税」、「損金経理をした納税充当金」といった項目が並んでいますが、これは会計上の当期利益において控除済みの税金費用を加算し、税前ベースに修正するものです。つまり、まず税前ベースに戻した上で、その他の会計と税務の違いによる各種調整を行っていく訳です。

- また、別表4を列で見ると、各金額を「留保」か「社外流出」へ区分するようになっています。各調整項目には、減価償却の償却超過額のように、会計と税務の費用認識がタイミングの違いによる(つまり経年によりいずれは一致する)もの(「一時差異」)と、交際費の超過額のように永久に違いがあるもの(「永久差異」)の2種類があります。前者を「(社内)留保」へ、後者を「社外流出」へ転記します。「留保」(つまり一時差異)は、将来のフローによって精算されるべきものなので、その差をストックとして別表5(1)にも転記し、将来のフローの調整に利用します。(永久差異はストックには影響せず、別表5(1)への転記も行いません。)

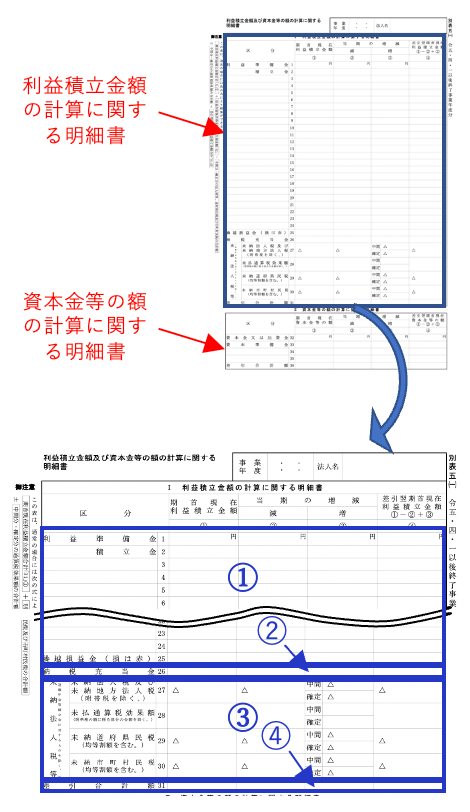

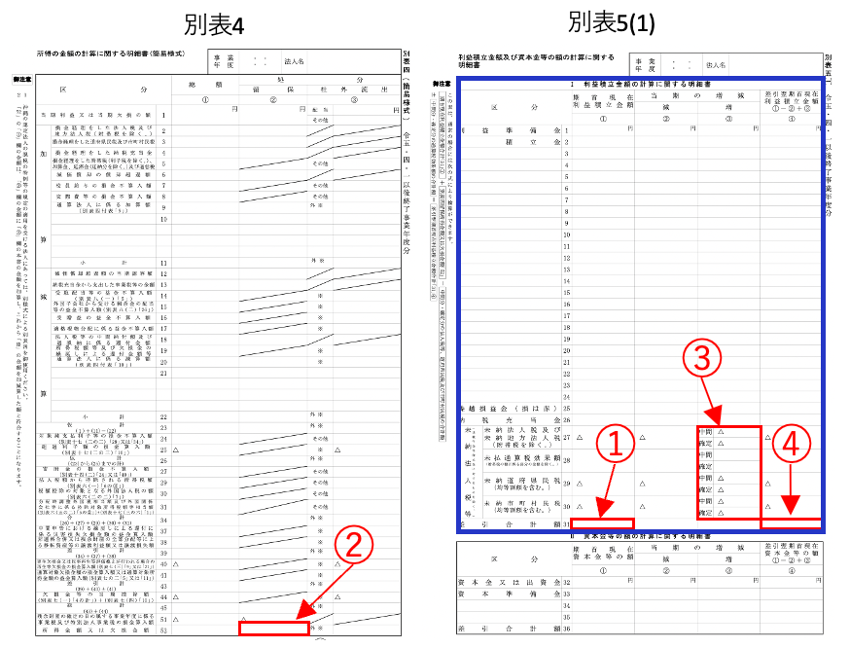

別表5(1)

- 右上図は、別表5(1)の縮小図です。

- 別表5(1)は、一言で言うと税務上の純資産の状況を表しており、大きく2つのブロックに分かれています。

- まず下段の「資本金等の額の計算に関する明細書」は、税務上の資本金等の状況を示すものですが、ここは通常、会計上の資本金等と変わりなく、動きもほとんどないので説明は省略します。

- 次に上段の「利益積立金額の計算に関する明細書」ですが、これはさらに4つのブロックに分けて見ることができます(右下図)。

- まず、ブロック①は、上の方に「利益準備金」と各種「積立金」を記入する欄があり、一番下に「繰越損益金」という項目があります。これらは会計上の利益剰余金の各項目を転記する欄です。そしてその間の空白に、会計上と税務上でストックに差のある項目を記入していきます。別表4の説明で述べた、(税前ベースに戻すための税金関係の調整以外の)調整項目のうち「留保」に区分されるもの(例、減価償却の償却超過額)が該当します。

- ブロック②は、「納税充当金」という項目ですが、これは会計上の「未払法人税等」のことです。ブロック①では、会計上の利益剰余金(つまり税引後の数値)と別表4から転記される調整項目(税前の数値)が混在していましたが、ブロック②で会計上の未払法人税等を加算することで、税前ベースに統一される訳です。

- ブロック③は、「未納法人税等」という項目ですが、これは税務上の未払法人税等(つまり負債)のことです。

- 最後にブロック④ですが、これは「①+②ー③」によって算出することから分かる通り、税務上の利益剰余金を表しています。②で一旦会計上の税金負債を加算し、③で税務上の税金負債を減算する構成になっています。

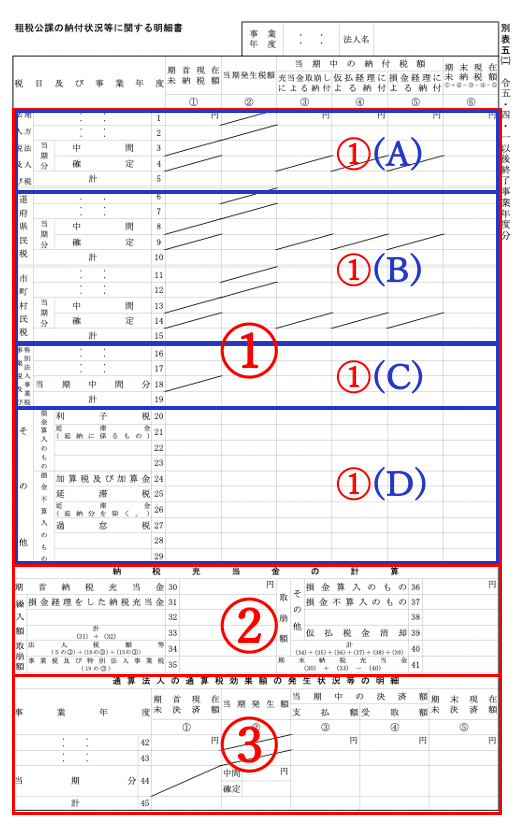

別表5(2)

- 右図は、別表5(2)の縮小図です。

- 別表5(2)は、一言で言うと税金負債の状況を表しており、まず大きく3つのブロック(右図の①、②、③)に分かれています。

- まずブロック①は、税務上の税金負債の状況で、これはさらに(A)法人税、(B)住民税(都道府県民性と市町村税)、(C)事業税、及び(D)その他、と4つに分けて記載する形になっています。さらに、ブロック①を縦列で見ると、左から期首の税金負債残高(「未納税額」という表現ですが)、期中の負債発生額、期中の納付税額(納付方法によりさらに3区分)があり、一番右に差引で期末の税金負債残高を記入する構成になっています。

- ブロック②は、「納税充当金の計算」という表題ですが、これは会計上の税金負債を示すものです。「納税充当金」といえば会計上の未払法人税等の状況を指します。(別表5(1)でも同様でした。)

- 最後のブロック③は、グループ通算制度という特殊ケースに関わるものであり、説明は省略します。(通常は白紙のまま。)

- ここで、事業税の特殊な点について改めて指摘しておきます。住民税(都道府県民税、市町村民税)が法人税の計算上、損金(費用)にならない一方、事業税(及び特別法人事業税)は損金になります。また、前者は税務上発生主義で認識しますが、後者(事業税)は現金主義で認識します。一方、(これが混乱の原因ですが)会計上は全て発生主義で認識します。以上の違いから、ブロック①(C)の事業税の欄は、①(A)の法人税、①(B)の住民税の欄と少し違った形になっています。(詳細は実際の別表5(2)で確認頂きたいですが)事業税は期末に発生主義で認識する額がないので「確定」行がなく、また、通常、期首期末残はゼロになります。一方、ブロック②は会計ベースなので、事業税も法人税等と同様、発生主義で認識した額を記入することになります。

- 別表5(1)の説明では述べませんでしたが、「未納法人税等」の欄に事業税がないのも同様の理由によります。

各別表間の関連

次に、以上に説明した3つの別表間の関連について説明します。細かい関連はいくつもありますが、ここでは最も基本的な2つの関連について解説します。

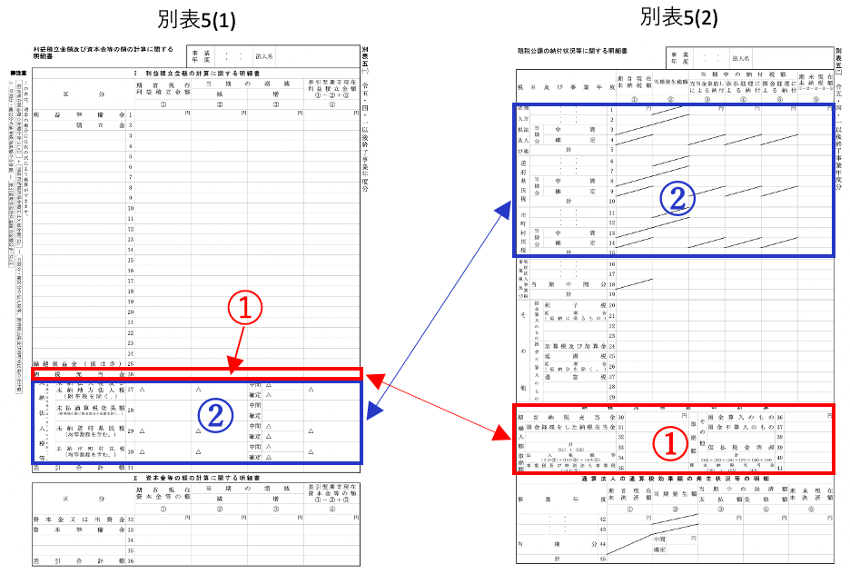

別表5(1)と5(2)の関連

これはストック同士の比較ですので、各別表の構成で説明したことからも自明な通り、以下の関係があります。

- 下図において、①のブロックは共に会計上の税金債務(「納税充当金」=会計でいう未払法人税等)の状況を示したものであり、内容は一致します。

- 同様に、②のブロックは共に税務上の税金債務(「未納法人税等」)の状況を示したものであり、内容は一致します。ここに事業税が含まれないのは、すでに述べた通り、事業税は税務上現金主義で認識(払う時に費用認識)するからです。

別表4と5(1)の関連

次に、フローとストックの間の連携として、以下の関係式が成り立ちます。

別表5(1):「期首現在利益積立金額」の「差引合計額」(下図①)

+ 別表4:「所得金額又は欠損金額」の「留保」(下図②)

ー 別表5(1):「未納法人税額等」の「当期の増減」の「増」(下図③)

= 別表5(1):「差引翌期首現在利益積立金額」の「差引合計額」(下図④)

別表5(1)の説明で述べた通り、下図の青で囲んだ部分は、税務上の利益剰余金の状況を示しています。従って、下図の①と④は、それぞれ期首、期末の税務上の利益剰余金を表しています。つまり、上式は、期首利益剰余金に「②ー③」を足すと期末利益剰余金になるということを表している訳です。

そして、②は、別表4の説明で述べた通り、税務上の税前利益(所得金額)で、ストックに影響を与えるもの(「留保」分)です。一方、③は、税務上の未払法人税等でしたから、その「増」は期中に税務上税金として認識した金額です。つまり、「②ー③」は、税務上の税引後利益であり、よって上式は、「期首利益剰余金+税引後利益=期末利益剰余金」という関係を税務ベースで表している訳です。

ここで紹介した関係式は、別表5(1)の余白に「検算式」として紹介されているものですが、その意味するところはここで説明したことなのです。

(4) 実際に申告書類を完成させるための外部情報ソース

では、最後に自力で申告書類を記入していくために役立つ外部情報ソースやツールについて紹介します。

結論としては、以下の①又は②がお薦めです。その他一般的に考えられる情報ソースについても解説しますが、申告書作成という目的達成のためには、利用に際して一定の限界があると考えます。

| ① 税務署 | (仮)決算書まで自力で作成しておき、申告書の作成については、事前に予約をとって税務署に相談にいく方法です。 決算書の作成が自力でできて、本サイトで述べたような申告書の概要を理解しておけば、コストをかけずに申告納付を済ますことができるでしょう。特に、設立後間もなく、調整項目も少ない(従って必要な別表も少ない)場合には有効な方法です。 税務署の相談窓口が混雑することもあるため、事前予約は余裕を持って(決算書の完了を待たずにできるだけ早く)行っておくことをお勧めします。 |

| ② 申告ソフト | 以前から法人税の申告ソフトはありましたが、基本的にプロの税理士向けの仕様で、値段も高く、素人が自社の申告に使用(いわゆるセルフ申告)するには向かないものばかりでした。しかしながら、最近、ようやく(対象を一定の小規模事業者に絞り)セルフ申告用として仕様、値段とも利用できるものが広まってきています。具体的なソフト名は比較サイトなどに委ねますが、(インストール不要の)クラウドベースで、大手会計ソフトで作成した決算データを取り込むことができ、e-Tax, eLTAX等での提出までカバーできて、年間20,000円程度で利用できるものなどがあります。 |

| ③ 商工会、商工会議所 | 税務相談に限らず、主に地元の中小企業や個人事業主に有用な経営情報が得られます。加入資格は、概ね開業後6ヶ月以上経過し、各商工会、商工会議所の管轄地域内の事業者であること。会費は月1,000〜2,000円程度。税務相談の方法(セミナー、税理士による個別相談など)は様々なので、法人税の申告書作成についてどこまで対応してくれるかは状況次第です。従って、税務申告のために加入するのではなく、他の目的もあって加入している場合に相談してみるのが良いでしょう。 |

| ④ 税理士会 | 地元の税理士会の無料相談窓口を利用する方法。但し、申告書の作成はカバーしていない場合や、カバーしていても一般的な説明のみで個別ケースの相談には応じない場合が多い。 |

| ⑤ 税理士事務所 | 最近は、初回無料や一般相談無料を謳う税理士事務所が多くありますが、申告書作成など個別ケースの相談は有料となるケースが多い。 |

| 青色申告会 | 全国の青色申告会は、個人事業主を対象としたサポート団体なので、会社は対象外。 |

以上