初回投稿日:2024年9月16日

収入と所得(所得税法の) 給与所得控除額 公的年金等控除額

所得税法においては、給与収入や事業収入といった様々な収入からそれぞれの必要経費等を差し引いたものを所得といい、この所得を基準としてさまざまなルールや手続がスタートします。本記事ではこの所得について、収入との違いにフォーカスして要約します。

所得の種類

所得税法では、所得を10種類に区分し、その区分ごとに収入から所得を求める方法(つまり必要経費の内容など)にも違いがあります(※1)。下表1は、10種類の所得とその内容及び収入から所得を求める方法をまとめたものです。

【表1】所得の種類、及び収入から所得の求め方

| 所得の種類 | 内容 | 収入と所得の関係 |

|---|---|---|

| 利子所得 | 公社債及び預貯金の利子に係る所得 公社債投資信託等の収益に係る所得 | 利子所得=収入金額 (必要経費はない) |

| 配当所得 | 配当金に係る所得 投資信託(公社債投資信託を除く)等の収益に係る所得 | 配当所得=収入金額 − 借入金*の利子 (*投資元本を取得するための借入金) |

| 不動産所得 | 不動産、不動産に存する権利、船舶又は航空機の貸付による所得(事業所得、譲渡所得に該当するものを除く) | 不動産所得=収入金額 − 必要経費 |

| 事業所得 | 事業から生ずる所得(山林所得、譲渡所得に該当するものを除く) | 事業所得=収入金額 − 必要経費 |

| 給与所得 | 俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与に係る所得 | 給与所得=収入金額 − 給与所得控除額** (**説明後述) |

| 退職所得 | 退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与に係る所得 | 退職所得=(収入金額 − 退職所得控除額)÷ 2 |

| 山林所得 | 山林の伐採又は譲渡による所得 (但し、山林をその取得日以降5年以内に伐採し又は譲渡することによる所得は、事業所得又は雑所得とする) | 山林所得=収入金額 − 必要経費 − 特別控除額(最高50万円) |

| 譲渡所得 | 資産の譲渡による所得(棚卸資産等の譲渡及び山林の伐採又は譲渡による所得を除く) | 譲渡所得=収入金額 − 取得費及び譲渡費用の額 − 特別控除額(最高50万円) |

| 一時所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得及び譲渡所得以外の所得のうち、営利を目的とする継続的行為から生じた所得以外の一時の所得で、労務その他の役務又は資産の譲渡の対価としての性質を有しないもの | 一時所得=収入金額 − 収入を得るために支出した金額 − 特別控除額(最高50万円) |

| 雑所得 | 利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得 | ①公的年金等の所得=公的年金等の収入金額 − 公的年金等控除額*** ②その他の雑所得=収入金額 − 必要経費 (***説明後述) |

不動産所得や事業所得では、必要経費を収入から差し引いて所得を求めるのに対し、給与所得や雑所得のうちの公的年金等の所得においては、必要経費に代わりに一定の控除額を差し引く決まりです。以下では、給与計算などの手続でも頻出する、この2つについてカバーします。

(※1)個人の所得に係る所得税法においてはこのように”稼ぎ方”によって所得を10種類に区分し、それぞれに違った所得や所得税の計算を行うのに対し、法人の所得に係る法人税法では”稼ぎ方”に拘らず一律の計算が適用されます。所得税では、加えて、損益通算や累進税率など、税額計算に係る細かいルールがあります。所得税に関するこうした細かいルールは「担税力に応じた課税」を行うためとされますが、法人と個人の違いとして(事業を行う場合には)意識すべき点と言えるでしょう。

給与所得の計算

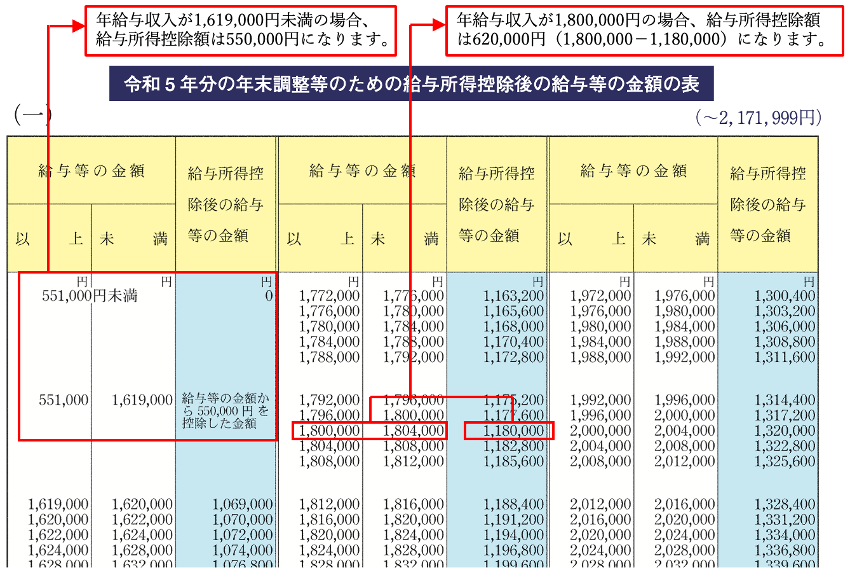

給与所得は、給与等の収入金額から(概算経費として)給与所得控除額を控除して求めます。具体的には、国税庁「年末調整等のための給与所得控除後の給与等の金額の表」などで給与等の収入金額を当てはめて給与所得を求めます(その差額が給与所得控除額になります、下図1ご参照)。

【図1】「年末調整のための給与所得控除後の給与等の金額の表(抜粋)」と給与収入、給与所得、給与所得控除額

公的年金等の所得の計算

年金収入は、通常、雑所得となり、雑所得は収入金額から必要経費を差し引いて計算するのが原則です。但し、公的年金等(※2)の場合は、収入金額から(概算経費として)公的年金等控除額を差し引いて計算します。

公的年金等控除額は、受給者の年齢や、公的年金等に係る雑所得以外の所得金額によって異なります。

下表2は、公的年金等に係る雑所得以外の合計所得金額が、1,000万円以下の場合の公的年金等控除額です(※3)。

例えば、70歳で収入が年金収入150万円のみの場合、合計所得金額は40万円(年金収入150万円 − 控除額110万円)となります。

【表2】公的年金等の収入と控除額

| 受給者の年齢:65歳以上 | 受給者の年齢:65歳未満 | ||

| 公的年金等の収入金額(A) | 公的年金等控除額 | 公的年金等の収入金額(A) | 公的年金等控除額 |

| 330万円以下 | 110万円 | 130万円以下 | 60万円 |

| 330万円超410万円以下 | (A)×25%+27.5万円 | 130万円超410万円以下 | (A)×25%+27.5万円 |

| 410万円超770万円以下 | (A)×15%+68.5万円 | 410万円超770万円以下 | (A)×15%+68.5万円 |

| 770万円超1,000万円以下 | (A)×5%+145.5万円 | 770万円超1,000万円以下 | (A)×5%+145.5万円 |

| 1,000万円超 | 195.5万円 | 1,000万円超 | 195.5万円 |

(※2)国民年金法、厚生年金保険法、国家公務員共済組合法などの法律の規定に基づく年金、確定給付企業年金契約に基づいて支給を受ける年金などです。公的年金等以外の年金には、生命保険契約、生命共済契約に基づく年金、互助年金などがあります。

(※3)全体像については、国税庁:タックスアンサー(よくある税の質問)「No1600 公的年金等の課税関係」などをご参照。

以上