最新更新日:2025年11月19日

事業者免税点制度

課税事業者 免税事業者

課税期間 基準期間 特定期間

新設法人(消費税法上の) 特定新規設立法人

短期事業年度

インボイス制度 2割特例

この記事の内容

消費税の納税義務がある事業者を課税事業者、納税義務がない事業者を免税事業者といいます。本記事では、課税事業者となる基準、基準に該当した場合の手続、基準外でも自ら課税事業者となる場合の手続などについて解説します。本記事は次のような疑問にお答えするものです。また、本記事は会社、個人事業ともに該当するテーマです。

- 自社(事業)は、消費税を納める義務はあるのか(課税事業者かどうか)?

- いつから消費税を納める必要があるのか(いつから課税事業者になるのか)?

- 義務ではないが、自ら進んで課税事業者になった方がよい場合は?

- 課税事業者になるため(になった場合)の手続は?

消費税に関する様々な手続をカバーするために、本サイトでは、以下3つの分野に分けて解説していきますが、本記事は、事業を立ち上げたらまず最初に検討が必要となる①についてカバーするものです。課税事業者となった場合は、②、③についても、必須の知識ですが、これらは別途カバーする予定です。

| ① | 課税事業者となるかどうかの判断と関連手続 |

| ② | 消費税の取引区分、税額の計算方法 |

| ③ | 消費税の会計、管理、申告、納税手続 |

本記事は、消費税に関するトピックの一部のみカバーしていくわけですが、それでもかなり複雑に思われるかもしれません。消費税は我々が日常生活で接するお馴染みのテーマではありますが、実は、事業者にとっては奥が深く、ルールも複雑で、うっかりすると思わぬ損失を負いかねない危険な分野でもあるのです。事実、消費税は税理士の間でも注意を要する分野として知られており(※1)、事業者が難しく感じるのは無理もないことだと思います。慣れるまでは、本記事の内容全てを理解するのではなく、各章ごとに自身に当てはまるケースを確認するスタンスで本記事を利用して頂くのが宜しいかと存じます。

(※1)(株)日税連保険サービスの「税理士職業賠償責任保険 事故事例」によれば、2024年度税目別支払件数と支払金額で、消費税がそれぞれ43.5%、38.1%を占める最大の事故税目となっています。

課税事業者となる基準

事業を開始した直後は、原則、消費税の免税事業者であり、自ら選択して課税事業者とならない限り、消費税の申告、納付義務はありません(※2)。そして、課税売上高(※3)が年間1,000万円を超えた場合など一定の要件を満たした場合に、その後、課税事業者となって関連の届出や消費税の申告手続などを行う義務が生じます。逆に言えば、課税売上高等が一定の基準に満たない小規模事業者は、消費税の届出や申告納税義務が免除されており、これを消費税の事業者免税点制度と呼んでいます。

(※2)資本金1千万円以上の会社は設立初年度から課税事業者になるなど例外はあります。詳細は後述(チャート図1)ご参照。

(※3)課税取引の売上高で、事業用資産の売却代金も含めて計算します。詳細は別の記事で説明します。

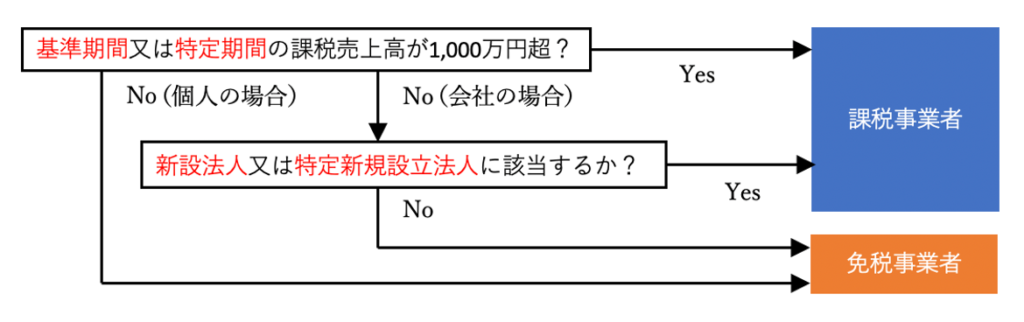

まず、課税事業者かどうかの判定について、以下のチャート図1を用いて順に説明していきます。

【チャート図1】

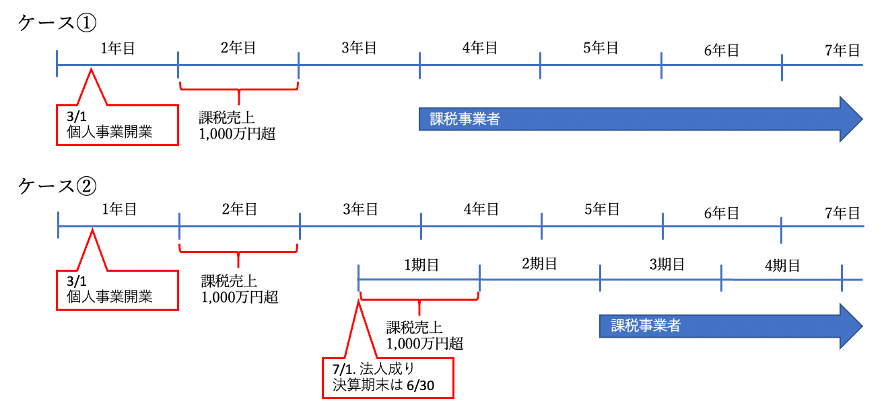

- 消費税を納める義務があるかどうかの判定を行う対象年(度)を課税期間と言いますが、大雑把に言って、基準期間とは課税期間の前々年(度)、特定期間とは前年(度)の前半6ヶ月を指します。

- 下図1で説明すると、3年目が課税期間だとして、ケース①の場合は、2年前の基準期間の課税売上高が1,000万円を超えるため課税期間から課税事業者となり、ケース②の場合は、基準期間の課税売上高は1,000万円以下ですが、前年の前半6ヶ月の特定期間の課税売上高が1,000万円を超えるため、やはり課税期間から課税事業者となります。

【図1】

- 特定期間の判定に関しては、課税売上高に代えて同期間の給与等支払額を用いることも可能です。どちらで判定するかは納税者の任意なので、結果的に、特定期間の判定により納税義務が発生するのは、「前年(度)前半6ヶ月の課税売上及び給与等支払額が1,000万円超」という場合になります。(課税売上高だけ又は給与等支払額だけで判定しても結構ですが、そうする義務はありません。)給与等支払額とは、所得税の課税対象となる給与、賞与等のことを言い、所得税が非課税とされる通勤手当、旅費等は含まれません(※4)。

(※4)国税庁「特定期間の給与等支払額の範囲」ご参照。

実は、基準期間、特定期間に関する以上の説明は、”ザックリ”とした概要です。期間が1年に満たない場合を含めた正確な説明は後述することにして、チャート図1に基づく説明を続けます。

- 会社の場合には、基準期間、特定期間に関する判定に加えて、新設法人又は特定新規設立法人に該当する場合も、課税事業者となります。

- 消費税法上の新設法人とは、(新設後間もなく)まだ基準期間のない法人であって、その課税期間の開始の日における資本金の額(又は出資の金額)が1,000万円以上ある法人です。例えば、資本金1,000万円で設立された会社は、1期目及び2期目は新設法人であり、課税事業者になります。また、設立時は資本金500万円でスタートし、その後初年度中に増資を行なって資本金が1,000万円以上となった場合、2期目は新設法人且つ課税事業者になります。

- 特定新規設立法人とは、(新設後間もなく)まだ基準期間のない法人であって、他の法人又は個人に出資の50%超を直接又は間接に保有されている場合において、その支配する法人又は個人の課税売上高、又はその支配する法人もしくは個人と特殊な関係にある法人の課税売上高が、5億円を超える場合を言います。大雑把にいうと、課税売上高5億円超の事業者のグループ会社となる新設法人です(※5)。特定新規設立法人に該当する場合も、1期目及び2期目は課税事業者になります。

- 設立当初に新設法人、特定新規設立法人に該当しても、基準期間のある課税期間(通常の場合3期目以降)に至った場合は、(もはや新設法人、特定新規設立法人ではなく)課税事業者となる義務があるかどうかは、通常通り、基準期間の課税売上高、特定期間の課税売上高等で判定することになります。

(※5)特定新規設立法人についてより詳しく知りたい場合は、国税庁「特定新規設立法人の納税義務免除の特例」、同「特定新規設立法人の納税義務免除の特例(特殊関係法人の範囲)」などをご参照ください。

さて、ここからは期間が1年に満たない場合の扱いについて説明していきます。扱いは、課税期間、基準期間、特定期間ごとに異なり、また 、個人事業と会社でも違いますので、順に説明します。

課税期間

課税期間とは、消費税の計算期間のことです。原則、1年単位(※6)で、個人事業であれば毎年1月1日から12月31日の間、会社であれば各事業年度の期間を指します。年の途中で事業を開始した場合や事業を廃止した場合、個人と会社で課税期間の捉え方が異なります。

個人事業主が、年の途中で新たに事業を開始した場合や事業を廃止した場合、課税期間の開始の日はその年の1月1日、終了の日は同12月31日です。(個人事業の場合は常に、1月1日から12月31日までが課税期間になります。)

一方、会社の場合は、新たに法人を設立したときは課税期間の開始の日はその設立の日、終了の日はその事業年度の末日となります。また、解散したときは課税期間の開始の日はその事業年度開始の日、終了の日は解散の日となります。

ここで述べた個人事業と会社の課税期間の違いは、基準期間や特定期間のほか、消費税の申告期限にも影響します。個人事業の場合は、常に翌年3月31日が申告期限であるのに対し、会社の場合は、原則、課税期間の末日から2ヶ月以内が申告期限になります。

(※6)課税期間の特例を受けて、課税期間を3ヶ月毎又は1ヶ月毎に短縮することもできます。この場合、消費税の申告頻度が増えて手間がかかりますが、消費税の還付が大きい事業者にとっては還付を早期化できるメリットがあります。課税期間の特例についての詳細は、国税庁「タックスアンサー(よくある税の質問) No.6137 課税期間」などをご参照ください。

基準期間

基準期間とは、消費税の納税義務(及び簡易課税制度適用の可否)を判定する課税売上高の対象となる期間です。

個人事業の場合、基準期間は課税期間の前々年の1月1日から12月31日で、基準期間の課税売上高はその期間の課税売上高になります。例えば、前々年の4月1日に事業を開始した個人事業主は、その年の4月から12月の課税売上高が基準期間の課税売上高です。(後述の会社の場合と違い、1年相当の課税売上高に換算しません。)

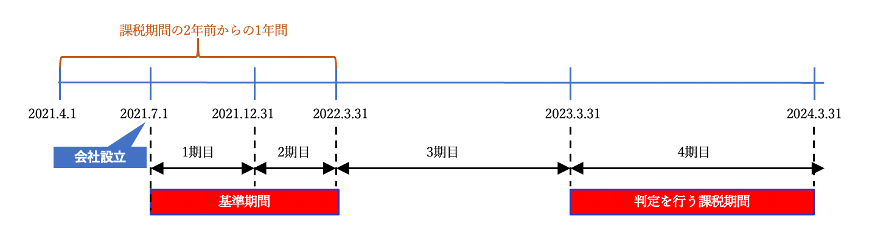

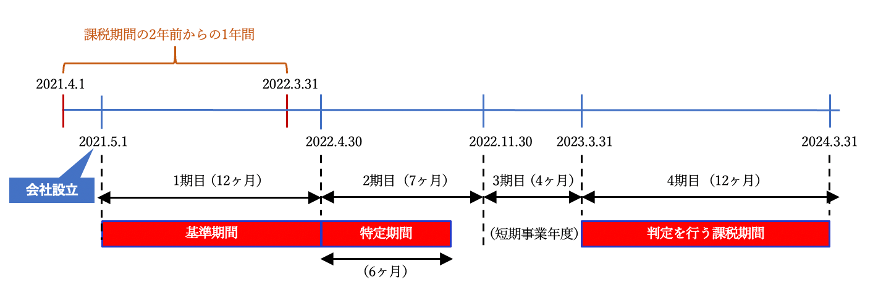

一方、会社の場合、基準期間は、原則、課税期間の前々事業年度ですが、その期間が1年に満たない場合には、「課税期間の開始の日の2年前の応答日から同日以降1年を経過する日までに開始した各事業年度を合わせた期間」が基準期間となります。下図2を用いて具体的に説明します。2021年7月1日に会社を設立し、当初は12月決算としていたものを2期目から3月決算に変更し、3期目以降は12ヶ月の事業年度で経過しているとします。この場合、3期目の前々年度である1期目は1年に満たないため、上の定義によれば「2020年4月1日から2021年3月31日の間に開始した事業年度」が基準期間となりますが、その間は設立前であり、結果、基準期間は存在せず判定は不要になります。4期目に入ると、前々年度である2期目も1年に満たないため、同様に「2021年4月1日から2022年3月31日の間に開始した事業年度」である1期目と2期目を合わせた9ヶ月間が基準期間となります。

【図2】

さらに、会社の場合、基準期間の課税売上高の算出にあたっては、1年相当に換算することになっています。具体的には、基準期間中の課税売上高を基準期間に含まれる月数(※7)で割った額に、12を掛けた金額を課税売上高として判定します。上図2の4期目の例で言えば、1期目と2期目の課税売上高の合計を、その合計月数9で割って、12を掛けた金額が基準期間の課税売上高になります。

このように、個人事業と会社では、基準期間の捉え方も課税売上高の計算方法も大きな違いがあることには注意が必要です。

(※7)1ヶ月未満の端数は、1ヶ月とします。

特定期間

特定期間とは、消費税の納税義務を判定する(第二の)期間です。判定は同期間の課税売上高のほか、給与等支払額を用いても良いことは前述の通りです。

個人事業の場合、特定期間は課税期間の前年の1月1日から6月30日です。例えば、前年の3月1日に事業を開始した場合、その年の3月から6月の課税売上高(又は給与等支払額)で判定することになります。また、前年7月1日以降に開業した場合には、その年の特定期間は存在しないため、判定不要になります。

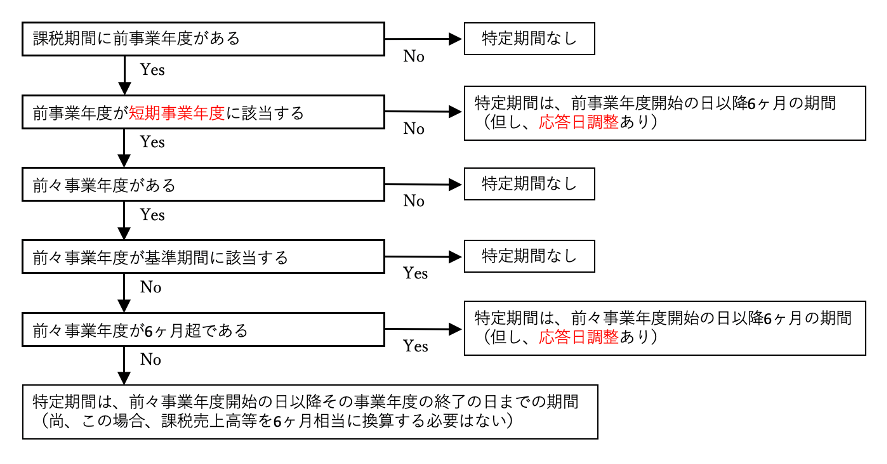

一方、会社の場合の特定期間はやや複雑になるので、以下のチャート図2を使って説明します。

【チャート図2】

- まず、判定を行う課税期間に、前事業年度がない場合は、特定期間も存在せず、判定も不要となります。

- 次に、前事業年度がある場合、それが短期事業年度に該当するかどうかで、さらに場合分けを行います。短期事業年度とは、法人の課税期間の前事業年度で、以下のいずれかに該当するものをいいます。

| (1) | 7ヶ月以下のもの |

| (2) | 7ヶ月超の場合であって、事業年度開始の日以降6ヶ月の期間の末日(応答日調整後)の翌日から事業年度終了の日までの期間が2ヶ月未満のもの |

- 短期事業年度についての以上2つの定義のうち(1)は難しくはないでしょう。例えば、下図3のように前事業年度が9月1日から3月31日までの7ヶ月の場合は、短期事業年度に該当するため、特定期間は前事業年度の初めの6ヶ月ではなく、前々事業年度に遡って判定することになります。(下図の例では、前々事業年度が存在しないため、特定期間はないことになります。)

【図3】

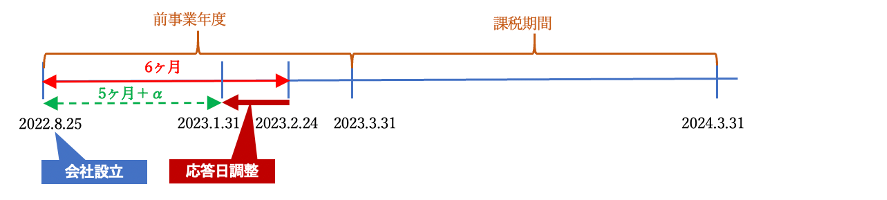

- 次に、短期事業年度についての(2)のケースを見るために、下図4をご覧ください。この例では、2022年8月25日に会社を設立し、1期目の期末は翌2023年3月31日ですので、1期目(前事業年度)は7ヶ月超あります。また、1期目の期初から6ヶ月の期間の末日は2023年2月24日となり、その翌日から1期目の期末まで2ヶ月未満なので、一見すると、前事業年度は短期事業年度のケース(2)に該当するように見えます。ところが、ここで応答日調整を考慮する必要があるのです。応答日調整とは、「事業年度の開始の日以降6ヶ月の期間終了の日が、当該事業年度終了日の月応答日でない場合に、当該事業年度開始の日以降6ヶ月以内の最終月応答日までをもって6ヶ月の期間とみなすこと」をいいます(※8)。下図4の例に当てはめてみると、1期目の期初から6ヶ月の期間の末日は、2023年2月24日であり、1期目の事業年度終了日の月応答日(月末の31日)とは異なります。従って、この場合、1期目の開始の日である2022年8月25日から、その6ヶ月以内の最終月応答日である2023年1月31日までをもって6ヶ月の期間とみなすことになります。このように、応答日調整があると、実際には5ヶ月+α(6ヶ月未満)を6ヶ月の期間としてみなすことになります。そして、下図の場合には、その”みなし”6ヶ月経過後の2023年1月31日の翌日から、事業年度終了日である同年3月31日までは丁度2ヶ月となり、前事業年度は短期事業年度には該当しないことになります。結果、上のチャート図2における2番目の判定は、「No」となり、下図4の例では、2022年8月25日から2023年1月31日までが特定期間になります。

(※8)尚、「応答日調整」という言葉は説明を容易にするために総務くん運営者が作った造語です。

【図4】

- 以上の例では、短期事業年度の(2)のケースに該当しないことになりましたが、では、どんな場合が(2)のケースに該当するのでしょうか。そのためには「前事業年度が7ヶ月超あって、その事業年度の開始以降6ヶ月後の日(応答日調整後)の翌日から、その事業年度終了の日までが2ヶ月未満」である必要がありますが、そんなケースはあるのでしょうか。実は、これに該当するのは、決算期変更をおこなった場合というやや特殊なケースなのです。

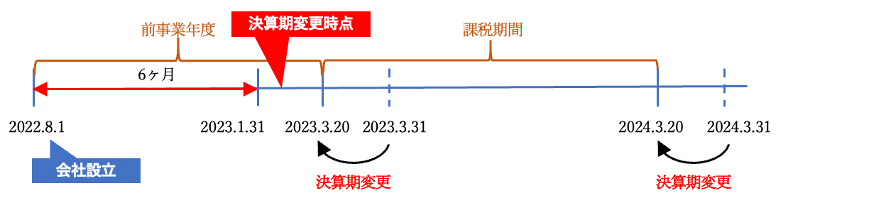

- 下図5を用いて具体的に説明します。2022年8月1日に会社を設立し、6ヶ月経過後に決算期末を3月31日から3月20日に変更したとします。この場合、前事業年度は2022年8月1日から2023年3月20日までとなり、7ヶ月超になります。一方、前事業年度開始の日以降6ヶ月の期間の末日は2023年1月31日であり(この場合、この時点では決算期変更前であり、応答日調整を行わないことに注意)、その翌日から前事業年度終了の日である3月20日までの期間が2ヶ月未満となって、ケース(2)に該当することになります。

【図5】

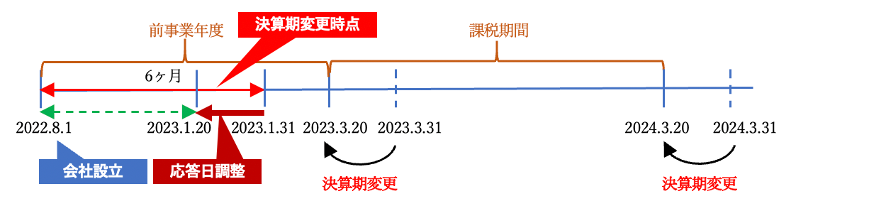

- ちなみに、同じパターンですが、決算期変更を6ヶ月経過後ではなく、6ヶ月の期間中におこなった場合には、結果が異なってきます。下図6では、6ヶ月の期間中に決算期末を3月31日から3月20日に変更した場合を示しています。この場合は、6ヶ月の期間に応答日調整が加わり、2023年1月20日までをもって6ヶ月の期間とみなすことになり、その翌日から期末の3月20日までは丁度2ヶ月となって、ケース(2)に該当しない(従って、2022年8月1日から2023年1月20日までが特定期間になる)ことになります。

【図6】

会社の場合に適用される、基準期間や特定期間の全てのパターンを理解するのは結構大変なことです。とりわけ特定期間は、かなりややこしく感じられるのではないでしょうか。ルール上は全てのパターンをカバーするために細々とした場合分けがありますが、中にはかなり特殊なケースもあることは見ての通りです。従って、ここは割り切って、自分に当てはまるパターンだけを都度チェックするのが実務上のアプローチだと思います。

ところで、会社の場合の特定期間に限って「短期事業年度」や「応答日調整」のような面倒なことをするのは、何故なのでしょうか。ややこしくしている理由が分かれば、多少、気が楽になるかもしれません。

まず、応答日調整ですが、特定期間についてはその期間の課税売上高等を集計しなければなりません。もし、特定期間の末日が期末の月応答日でないと、日割りで計算する手間が生じてしまいます。逆に、月応答日であれば月次決算の数字をそのまま使うことができるので、これは納税者の手間を省くためといえます。また、短期事業年度については、この定義があるために、特定期間終了後翌事業年度開始まで2ヶ月は確保することができるようになっているのです。特定期間の課税売上高等が1,000万円を超えると、翌期から課税事業者として消費税の管理(会計処理等)を行わなければなりません。その準備ができるよう、一定期間を確保できるような設計にしているわけです。

- さて、チャート図2に基づく判定を続けます。前事業年度が短期事業年度に該当する場合、特定期間の判定は前々事業年度に遡って行うことになります。まず、前々事業年度が存在しない場合は、特定期間も存在しないことになります(チャート図2の3番目の判定で「No」のケース)。そして、前々事業年度が存在し、それが基準期間に該当する場合も特定期間は存在せず(4番目の判定で「Yes」のケース)、基準期間に該当しない場合には、その前々事業年度から特定期間を選定することになります(4番目の判定で「No」のケース)。ここで疑問になるのが、前々事業年度がある場合、それは原則、基準期間になるはずであり、前々事業年度が基準期間に該当しないとは、どのような場合かということでしょう。最後に、この点について押さえておきましょう。

- 下図7は、4期目が課税期間として、その先行する2期目と3期目が共に12ヶ月より短い事業年度であり、且つ、2期目と3期目を合わせた期間も12ヶ月以下になっています。このような異例な場合に、前々事業年度から特定期間を選定することになるのです。

- 順を追って見ていきましょう。まず、基準期間は、前々事業年度の2期目が1年未満なので、定義に従い「課税期間の開始の日の2年前の応答日から同日以降1年を経過する日までに開始した事業年度」である1期目が基準期間になります。次に、特定期間ですが、前事業年度が7ヶ月以下の短期事業年度であるため、前々事業年度である2期目を見ることになりますが、これが基準期間でないため(チャート図2の4番目の判定が「No」となり)、最後に、この2期目が6ヶ月超あるため(チャート図2の5番目の判定が「Yes」となり)、2期目の初めの6ヶ月が特定期間ということになります。

- 同じパターンですが、下図8は、2期目が6ヶ月以下のため(チャート図2の5番目の判定が「No」となり)、2期目の全期間が特定期間になります(この場合、課税売上高等を6ヶ月相当に換算はしない)。

【図7】

【図8】

個人事業から法人成りした場合

この章の最後に、やや特殊なケースですがよく話題になる、途中で法人成りした場合の扱いについて触れておきます。

下図9のケース①は、個人事業として開業し、2年目に課税売上高が1,000万円を超えたため、4年目から課税事業者となる場合を示しています。この場合において、仮に3年目の途中で(資本金1,000万円未満で)法人成りし、法人化1期目で課税売上高が1,000万円を超えたとすると、法人化3期目から課税事業者となります(下図ケース②)。つまり、個人として始めた事業が軌道に乗ってきて法人化することはよくあると思いますが、その場合、タイミングによっては、消費税の納税を遅らせる効果があるということです。できるだけ課税事業者になりたくない場合には、法人化のタイミングを検討する1つの材料にはなるかと思います。

【図9】

自ら課税事業者になった方が良い場合

ここまで課税事業者になる基準について説明してきましたが、場合によってはこれらの基準を満たさずとも、自ら進んで課税事業者になった方が良い場合もあります。ここでは、そのようなケースについて説明します。

1. インボイス制度対応

2023年10月1日に始まった消費税のインボイス制度の影響により、(消費者ではなく)事業者をお客とする場合には、自ら選択して課税事業者になることを検討すべき場合があります。

どういう場合か?

- インボイス制度では、お客(買い手)が消費税の課税事業者の場合、その買い手事業者が仕入税額控除(※9)を行うためには、原則、売り手事業者(即ち、自社(事業))が発行するインボイス(適格請求書)を保存する必要があります。

(※9)課税事業者が納付する消費税額を算出するには、課税売上高に係る消費税額から、課税仕入額等に係る消費税額を控除して計算しますが、この課税仕入額等に係る消費税を控除することを「仕入税額控除」といいます。

- そして、売り手である自社(事業)がインボイスを発行するためには、インボイス発行事業者(適格請求書発行事業者)として登録し、登録番号を取得する必要がありますが、それには課税事業者であることが前提になります。

- つまり、お客である課税事業者にインボイスを発行するためには、自らも(課税売上高等に関係なく)課税事業者として登録して消費税を納める必要があります。

- 免税事業者が課税事業者になること、及び、課税事業者がインボイス発行事業者となることは、それぞれ事業者の任意ですが、お客がインボイスを必要とする場合に断ることは、お客の消費税負担が増すことになるので、一般的には困難だと考えられます。もう少し踏み込んで課税事業者になるかどうかを判断する場合は、以下の3点について検討するのが宜しいかと存じます。

- まず、可能であれば、事前にお客にインボイス発行の必要性を確認し、必要ないことが確認できれば免税事業者のままでいることが選択肢になります。お客がインボイスを必要としない主な例としては、以下の場合があります。

- お客が消費者に限定される場合(小売業など)

- お客が免税事業者の場合

- お客が課税事業者であっても簡易課税制度(※10)を選択している場合

- お客が課税事業者であっても”2割特例”(※11)を利用する場合

(※10)簡易課税制度については、別の記事で解説します。

(※11)後述、”2割特例”とは?ご参照。

- 次に、お客がインボイスを必要としている(可能性がある)場合でも、敢えて免税事業者のままでいるという選択肢があります。この場合、お客の消費税負担が増すことになりますが、その負担を一部軽減するための緩和措置が設けられています(後述、インボイスがない場合の経過緩和措置)。

- そして最後に、インボイス発行事業者として登録するという選択肢があります。この場合、課税事業者となることが前提となるので、消費税の計算や納税の手間がかかることになりますが、インボイス発行事業者になるために課税事業者となる事業者のためには、消費税計算の手間を省くための緩和措置が設けられています(後述、”2割特例”とは?)。

インボイスがない場合の経過緩和措置

消費税の計算や納税、インボイス発行の手間などから、インボイス発行事業者となることに躊躇する小規模事業者等のビジネスへの影響を緩和するため、インボイス制度開始後の一定期間、インボイス発行事業者以外の者からの課税仕入についても、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。経過措置の期間と控除できる割合は、以下の通りです。

| 2023年10月1日〜 2026年9月30日 | 2026年10月1日〜 2029年9月30日 | 2029年10月1日以降 | |

| インボイス発行事業者以外からの 仕入に対する仕入税額控除 | 仕入税額の80% | 仕入税額の50% | 控除不可 |

但し、この経過措置では、(インボイス発行事業者からの課税仕入であれば仕入税額の100%が控除できるのに対し)当初3年でも80%の控除にとどまる(つまり20%は買い手事業者の負担になる)ことには注意が必要です。

”2割特例”とは?

本来は免税事業者であった小規模事業者が、インボイス発行のために課税事業者になると、消費税の計算、申告、納税といった負担が生じることになります。こうした小規模事業者の消費税計算の負担を軽減するために、仕入税額控除の額を売上税額の8割とする特例措置(いわゆる“2割特例”)が時限付きで導入されています。2割特例の概要は、下表1の通りです。

【表1】2割特例の概要

| 2割特例の対象者 | インボイス制度を機に、自発的に免税事業者から課税事業者になった事業者 (基準期間の課税売上高が1,000万円を超えるなど、条件を満たしたために課税事業者となるものは除く) |

| 利用できる期間 | 2023年10月1日から2026年9月30日までの日の属する各課税期間 |

| 特例を適用する方法 | 事前の届出は不要。消費税の申告時に、消費税の確定申告書に2割特例の適用を受ける旨を付記すれば適用を受けることができる。仕入に係るインボイスの保存も不要(簡易課税制度と同様)。 |

| 納付税額の計算例 | <一般の仕入税額控除の場合の計算> ・納付税額=売上に係る消費税額(実額)ー仕入や経費に係る消費税額(実額) <2割特例の場合の計算> ・納付税額=売上に係る消費税額(実額)ー売上に係る消費税額×80% つまり、2割特例を適用すれば、仕入税額を計算せずに消費税の納付税額を計算できる。 |

因みに、簡易課税制度を選択した場合でも、インボイスを保存したり、仕入税額を正確に計算したりすることなく消費税の納税額を計算できますが、2割特例は事前届出が不要で一律8割のみなし仕入率が適用される簡便さが特徴です。(簡易課税制度のみなし仕入率は、業種により異なり、卸売業は90%、小売業等は80%、それ以外は40%〜70%です。つまり、卸売業以外は2割特例のみなし仕入率以下になります。)

尚、インボイス制度全般については、国税庁「インボイス制度 特設サイト」を、インボイス発行事業者の登録手続については、国税庁「適格請求書発行事業者の登録申請手続」をご参照ください。登録手続は、e-Tax でも行うことができます。

2. 消費税の還付が見込まれる場合

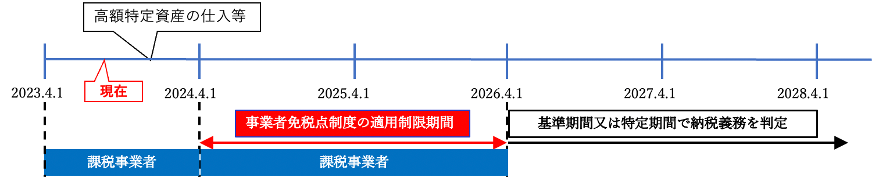

設備投資や高額資産の購入を行なった場合、消費税の仕入税額が売上税額を上回り、消費税の還付を受ける場合があります。こうした場合、還付を受けるためには、課税事業者として登録し(簡易課税制度の適用を受けずに)一般課税方式で仕入税額を計算し、消費税の確定申告を行う必要があります。但し、このように高額資産の購入等を行なって仕入税額控除を受けた場合、その課税期間の初日から3年を経過するまで、(基準期間等の課税売上高等にかかわらず)免税事業者へ戻ることができず、また簡易課税制度の適用もできなくなることには注意が必要です(高額特定資産を取得した場合等の免税点制度の制限(※12))。例えば、下図10では、3月末決算の課税事業者が今期(2024年3月期)に高額特定資産の仕入等を行なった場合、仮に課税売上高等が1,000万円以下であっても、2026年3月期までは免税事業者へ戻ることはできません。

(※12)高額特定資産とは、取引単位につき課税仕入に係る支払対価(税抜)が1,000万円以上の棚卸資産等をいいます。その他の資産の仕入等の場合でも、免税点制度の制限が係る場合があります。詳細は国税庁「タックスアンサー(よくある税の質問) No.6502 高額特定資産を取得した場合等の納税義務の免除等の特例」ご参照。

【図10】

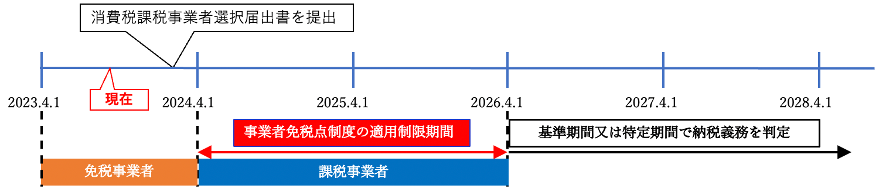

また、輸出取引が多い事業者も消費税の還付を受ける可能性がありますが、その場合も課税事業者として登録し、消費税の確定申告を行う必要があります。免税事業者が任意で課税事業者として届出を行なった場合、原則として課税事業者となった課税期間の初日から2年を経過するまで、(基準期間等の課税売上高等にかかわらず)免税事業者へ戻ることができません。下図11は、現在、免税事業者である事業者が、来期から課税事業者となるために「消費税課税事業者選択届出書」を提出した例ですが、この場合、2026年3月期までは免税事業者へ戻ることはできません。

【図11】

課税事業者になる場合、(免税事業者が)課税事業者の選択をやめる場合などの手続

本記事の最後に、課税事業者の要件を満たした場合、あるいは免税事業者が任意で課税事業者となる場合などの必要手続について説明します。

下表2は、消費税に関する主な届出書、その届出事由と届出時期の一覧です。沢山あって混乱しそうですが、この中で特に重要なのが①〜⑤です。⑥以降は事業者の判断で提出するかどうかを決められるのに対し、①〜⑤は該当した場合には提出しなければならず、もし失念した場合、結果として無申告となった場合などには無申告加算税などが課される可能性があります。逆に、必要な届出を提出しておけば、申告に必要な時期に税務署から案内が送られてくるので、申告漏れなどを防げることにもなります。

①〜⑤以外でも、提出漏れによって実害が発生する場合があり得ます。例えば、資本金1,000万円で設立した新設法人が、輸出売上が中心で消費税の還付が生じるビジネス形態であった場合、1期目の基準期間と2期目の特定期間の課税売上高等が1,000万円以下であれば、何もしなければ3期目は自動的に免税事業者となって還付が受けられなくなってしまいます。この場合は、2期目の途中で⑥を提出しておく必要があります。このように、状況によって必要な届出を行わないと、実害を被る可能性がある点で、消費税は特に注意が必要なのです。

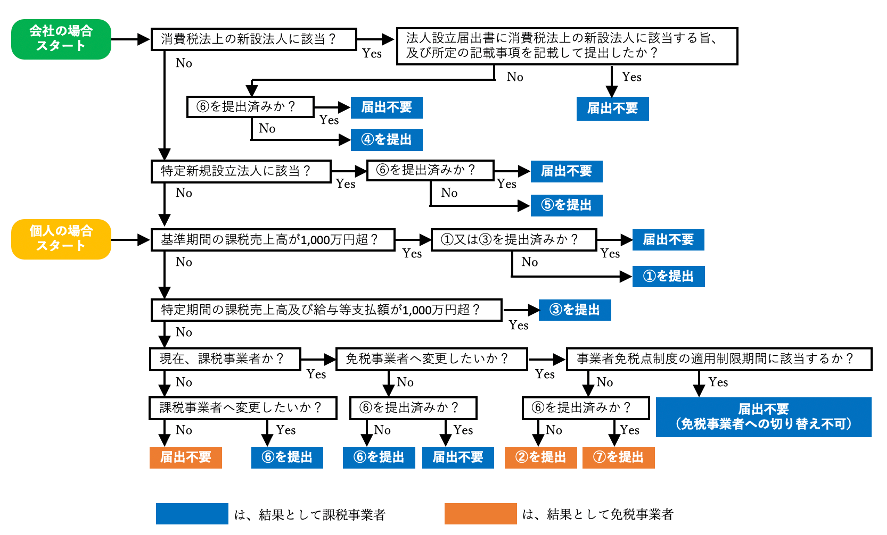

チャート図3は、必要な届出書の提出漏れなどを防ぐために、一般的な状況を想定して作成した提出書類の判定ロジックです。下表2の①〜⑦までの書類をカバーしていますので、参考となれば幸いです。(全てのケースを網羅しているわけではないのでご留意ください。)

【表2】消費税に関する主な届出書

| # | 届出書 | 届出事由 | 届出時期 |

|---|---|---|---|

| ① | 消費税課税事業者届出書(基準期間用) | 基準期間の課税売上高が1,000万円超となったとき | 事由発生後、速やかに |

| ② | 消費税の納税義務者でなくなった旨の届出書 | 基準期間の課税売上高が1,000万円以下となったとき | |

| ③ | 消費税課税事業者届出書(特定期間用) | 特定期間の課税売上高等が1,000万円超となったとき | |

| ④ | 消費税の新設法人に該当する旨の届出書 | 新設法人を設立したとき(※13)(※14) | |

| ⑤ | 消費税の特定新規設立法人に該当する旨の届出書 | 特定新規設立法人を設立したとき | |

| ⑥ | 消費税課税事業者選択届出書 | 免税事業者が課税事業者を選択するとき(※15)(※16) | 選択しようとする(選択をやめようとする)課税期間の初日の前日まで |

| ⑦ | 消費税課税事業者選択不適用届出書 | 免税事業者が課税事業者の選択を取りやめるとき | |

| ⑧ | 消費税簡易課税制度選択届出書 | 簡易課税制度を選択するとき(※15)(※16) | |

| ⑨ | 消費税簡易課税制度選択不適用届出書 | 簡易課税制度の選択を取りやめるとき | |

| ⑩ | 消費税課税期間特例選択・変更届出書 | 課税期間の特例を選択又は変更するとき(※15)(※16) | |

| ⑪ | 消費税課税期間特例選択不適用届出書 | 課税期間の特例の選択を取りやめるとき | |

| ⑫ | 消費税申告期限延長届出書 | 消費税の確定申告の申告期限を1ヶ月延長しようとするとき(※17) | 適用を受けようとする(適用をやめようとする)事業年度末日の属する課税期間の末日まで |

| ⑬ | 消費税申告期限延長不適用届出書 | 消費税の確定申告の申告期限の延長特例を受けている法人が、その適用を受けることをやめようとするとき | |

| ⑭ | 適格請求書発行事業者の公表事項の公表(変更)申出書 | 国税庁「適格請求書発行事業者公表サイト」における公表事項について追加、変更しようとするとき | 事由が生じたとき随時 |

(※13)又は、基準期間のない事業年度開始の日(設立2年度目など)に資本金(又は出資金)の額が1,000万円以上になったとき。

(※14)法人設立届出書に消費税の新設法人に該当する旨、及び所定の記載事項を記載した場合には、この届出書の提出は不要。

(※15)免税事業者が課税事業者となること、又は課税事業者が簡易課税制度及び課税期間の特例を選択した場合、原則として、2年間は選択を取りやめることができません。

(※16)新規開業した事業者は、この届出を開業日の属する課税期間の末日までに提出すれば、その課税期間から適用することができます。

(※17)この届出書は、法人税の申告期限の延長の特例の適用を受ける法人に限り提出することができます。

【チャート図3】チャート図中の丸数字は、表2の届出書の丸数字を指しています。

最後に、表2の⑭について補足しておきます。

インボイス発行事業者(適格請求書発行事業者)として登録された場合、国税庁「適格請求書発行事業者公表サイト」においてその事業者の「登録番号」、「氏名(個人事業主)/名称(法人)」及び法人の場合は「本店の所在地」が公表されます。個人事業において「屋号」や「主たる事務所の所在地」を公表したい場合には、⑭を提出します。

以上