初回出稿日:2023年11月3日

中小会計要項 青色申告(法人税の) みなし役員 定期同額給与 事前確定届出給与 業績連動給与

会社を設立したら、必ず行わなければならない事として、会計、税務手続があります。これは、事業の種類に関わらず、また、自分一人だけの会社でも必要となる手続なので、会社設立後の最初のトピックとして取り上げます。

但し、法人税等の申告手続はかなり細かい話になりますので、本記事では、その前段階として押さえておくべき会計、税務関係の事柄を解説し、申告手続に関しては別記事「法人税等の申告手続について」でカバーすることとします。

(1) 会計上の必要手続

会社を立ち上げたら、最低、以下の会計手続が必要となります(※1)。

(※1)株式会社については会社法432条及び435条、合同会社については同615条及び617条の規定等による。

| ・ 会社法及び会社計算規則に則った会計帳簿を適時、正確に作成する |

| ・ 事業年度毎に会計帳簿に基づいて計算書類を作成する |

| ・ 会計帳簿と計算書類を、決算後10年間、その事業に関する重要書類とともに保存する |

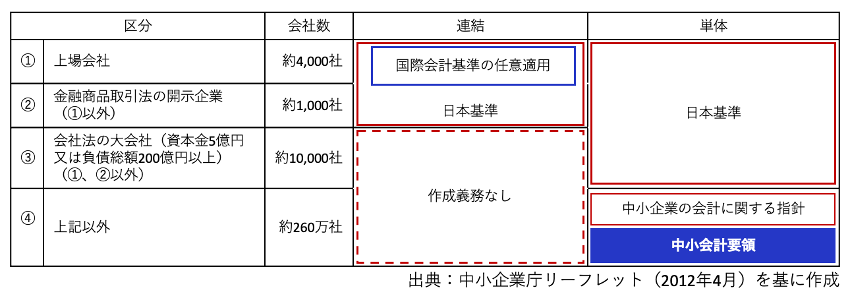

会社法上の計算書類には、貸借対照表、損益計算書、株主(社員)資本等変動計算書及び個別注記表の4つがあります。また、会計帳簿と計算書類の作成は、「一般に公正妥当と認められる企業会計の慣行」に従う必要がありますが、いくつかある“指針”の中で最も基本的(つまり中小企業向け)なものとして、「中小企業の会計に関する基本要領」(通称、中小会計要領)(※2)があります。つまり、この中小会計要領に基づく帳簿、計算書類の作成が最低ラインと言えます。一般的に普及している会計ソフトを利用すれば、特に意識せずに、基準をクリアすることができます。

(※2)内容について興味のある方は中小企業庁「中小会計要領について」をご参照ください。

【図1】会社の規模と会計基準の適用関係

(2) 税務上の必要手続

会社を立ち上げたら、税務上は以下の手続を行う必要があります(※3)。

| ・ 法人税等の申告、納付を期限内に行う |

| ・ (課税事業者は)消費税の申告、納付を期限内に行う |

| ・ (償却資産の保有者は)1月1日時点の償却資産の申告を、1月31日までに行う |

| ・ 法人税等や消費税について、中間申告の納付書が届いたら、それに従い期限内に納付する |

(※3)より詳細に知りたい方は、別記事「会社に係る税金の全体像」をご参照ください。本サイトでは、事業者一般に係る税金についてカバーします。特定の業種や取引に関わる税金には触れておりませんのでご注意ください。

(3) 会社の会計、税務手続に関する事前検討ポイント

ここでは、以上述べた会計、税務上の必要手続をカバーするために、会社として最低限検討すべき事項についてまとめておきます。尚、帳簿書類の保存方法に関して、電子帳簿保存法が改正され、令和6年1月1日以降、電子取引書類の保存義務が課されますが、これについては別記事「電子帳簿保存法について」をご参照ください。

会計ソフトの利用

会社の場合、計算書類を会計ルールに従って作成、保存し、さらに法人税や消費税などの申告、納付を期限内に行うためには、会計ソフトの利用がほぼ必須といえます。決算や税務申告を自力で行う場合はもちろんですが、税理士などのサポートを得る場合でも、会計データを外部専門家と共有するためには会計ソフトの利用が望まれます。

法人税の青色申告

会社の場合、そもそも複式簿記による計算書類の作成義務があるため、追加負担なしで税メリットが受けられる青色申告の選択が望ましく、事実、殆どの会社が青色申告を採用しています(※4)。会社の場合の青色申告のメリットと青色申告を適用するための手続は以下の通りです。

主な青色申告のメリット(会社の場合)

- ・ 欠損金の繰越(10年)、繰戻(1年)の適用(※5)

-

欠損金とは、ある事業年度の所得計算上の損金の額が益金の額を超える場合において、その超える額をいいますが、青色申告ではその欠損金を翌年度以後10年間にわたって繰り越して、各年度の損金に算入することができます(欠損金の繰越)。また、欠損金が生じた年度の前年度に法人税を納めている場合は、一定額の法人税の還付を請求することもできます(欠損金の繰戻)。

- ・ 少額減価償却資産の取得価額の損金算入の特例の適用(※6)

-

通常10万円以上の備品を購入した場合、購入した年に全額経費扱いすることはできず、 法定耐用年数に応じた減価償却費を各年に損金算入します。 一方、青色申告者は、30万円未満の備品につき、年300万円まで全額を損金算入できる特例が適用されます。

- ・ 中小企業投資促進税制の適用

-

中小企業者等が機械設備を取得した場合の特別償却又は税額控除の特例。このほかにも中小企業経営強化税制など、中小企業等の経営力向上等を支援する制度があります。

(※4)国税庁の「令和3年度分 会社標本調査」によれば、99.2%の法人が青色申告を選択しています。

(※5)中小企業者等(資本金又は出資金が1億円以下の法人等)以外は一部制限があります。

(※6)従業員500人以下の中小企業者等(資本金又は出資金が1億円以下の法人等)に適用されます。現行の特例は令和6年3月末までの時限措置ですが、過去特例が延長されてきています。

青色申告の申請手続

申請には、「青色申告の承認申請書」を所轄の税務署へ提出します。提出期限は、会社設立の日以降3ヶ月を経過した日、又は青色申告を適用する事業年度終了の日、のいずれか早い日の前日までです(※7)。e-Tax による申請も可能です。申請書の様式、記載要領などは、国税庁「青色申告書の承認の申請」をご参照ください。

(※7)設立2年度目以降から青色申告を適用する場合は、適用しようとする事業年度の開始の日の前日が提出期限になります。

役員報酬について

法人税法上、役員へ支払う給与等は損金(費用)認識に一定の制限がかかります。ここではその内容について解説します。結論としては、役員へ支払う給与、報酬は、事前に決めておく必要があるということです。

税法上の役員(みなし役員)とは

税法上は、会社法上の役員である取締役、監査役などのほか、相談役、顧問など会社の経営に従事している者、合同会社の業務執行社員、同族会社の使用人で特定株主に該当するものなども役員とみなされます。これら税法上の役員をみなし役員と呼んでいます(※8)。

(※8)さらに詳しくは、国税庁「タックスアンサー(よくある税の質問)No.5200 役員の範囲」ご参照。

損金算入できる役員給与の範囲

会社が支給する役員給与のうち、税法上、損金算入できるものは以下の3通りに限られます。

| ① | 定期同額給与 | 支給が1ヶ月以下の一定期間ごとで、事業年度内の各支給時期の支給額が同額である給与 |

| ② | 事前確定届出給与 | 所定の時期に確定額を支給する旨の定めに基づいて支給する給与で、所轄税務署にその定めの内容に関する届出をしている給与 |

| ③ | 業績連動給与 | 非同族会社などが、業務を執行する役員に支給する業績連動給与で一定要件を満たすもの |

以上のうち、③は有価証券報告書への開示などの要件があり、基本的に上場会社等を対象としたものです。従って、中小企業の場合は、①又は②による(つまり事前に支給金額を決めておく)役員給与でなければ税務上損金扱いできないことになります。言い換えれば、業績等による柔軟な(恣意的な)報酬の支払いは税務上のデメリットが大きいという訳です。①又は②による役員給与の決め方について、以下、補足しておきます。

①は、通常の月給に当るもので、年度を通じて同額であれば損金扱い可能ということです。但し、毎事業年度開始後3ヶ月以内の改定や、臨時改定事由(※9)や業績悪化による改定は、改定以降の支給額が同額であれば定期同額給与に該当します。会社設立後は3ヶ月以内に役員給与を決定し、期末まで同額の給与を支給する必要があります。

②は、役員賞与を支給する場合に、事前に税務署へ届出れば損金算入できることを意味します。この場合、所轄税務署へ「事前確定届出給与に関する届出書」を、1) 支給する旨の定めをした日から1ヶ月以内、又は、2)その事業年度開始から4ヶ月以内、のいずれか早い日までに提出します。尚、新設法人の場合は、設立後2ヶ月以内に届出をする必要があります(※10)。

尚、以上①〜③の3通りの給与でも、不相当に高額と見做されれば損金算入が否認される恐れはあります。

(※9)当該役員の職制上の地位の変更、職務の内容の重大な変更、その他これらに類するやむを得ない事情

(※10)書式、提出期限などより詳しくは国税庁「事前確定届出給与に関する届出」ご参照。

決算日から確定申告までの期間について(ご参考)

法人税等の申告、納付の期限は、原則、事業年度終了後2ヶ月以内ですが、例えば、3月決算の株式会社で6月に確定申告を行なっているケースもあり、疑問に思われる方もいらっしゃるかもしれません。最後にこの点について補足しておきます。

法人税等の確定申告書を作成するには、決算書の完成が前提になりますが、株式会社の場合、決算は定時株主総会の承認事項であり、定時株主総会の開催は定款により「事業年度終了後3ヶ月以内」と規定している会社が多くあります(※11)。大会社など株主が多数存在する場合などは、定時総会の準備などのためにこのような規定を定款で定めている訳ですが、その場合、「申告期限の延長の特例」(※12)を申請すれば、法人税の確定申告の期限を1ヶ月延長することが可能になっています。但し、この申告期限の延長が認められても、納付期限は延長できないので一旦見込納付を行う必要があり、見込納付を省略したり、見込納付額に不足があれば利子税を課されるリスクがあります。こうした見込納付の手間と、会計監査や総会準備などに要する時間を比較し、後者が大きい場合は延長申請、そうでなければ原則通り2ヶ月で申告、納付を完了するのが良いでしょう。

尚、法人税の確定申告期限の延長が認められた場合でも、法人住民税、法人事業税(及び特別法人事業税)に関しては、別途、各自治体へ「申告書の提出期限の延長の処分等の届出書・承認等の申請書」(地方税法施行規則第13号の2様式)を提出する必要があります。法人住民税、法人事業税等の申告書自体は、法人税の申告書作成に連動して同時に作成するものですが(「会社に係る税金の全体像」ご参照)、申告期限の延長の手続は、別に行う必要があるので注意が必要です(※13)。尚、自治体への提出期限の延長の手続は、eLTAX にて行うこともできます。

(※11)会計監査人及び取締役会の設置会社は、決算は定時株主総会の承認ではなく報告で足りますが、会計監査人による会計監査報告の取得などに一定の手間がかかるため、やはり「3ヶ月以内」と規定していることが多い。

(※12)詳細は、国税庁「定款の定め等による申告期限の延長の特例の申請」をご参照。

(※13)より正確に言えば、法人住民税については、その申告期限は法人税の申告期限と同一(地方税法53条)なので、法人税の申告期限が延長された場合はその旨の届出を自治体に行い、法人事業税については、申告期限の延長につき、別途、自治体の承認を得る手続になります。

(4) 決算、税務申告へのアプローチ

一般に比較的小規模な会社が、日々の記帳から決算、税務申告までをカバーするには、以下のようなアプローチがあると考えられます。

| ① | 日々の記帳から税理士に依頼する |

| ② | 日々の記帳は会計ソフトを使って自力で行い、決算以降を税理士に依頼する |

| ③ | 会計ソフトを使って決算まで自力で行い、申告書作成以降を税理士に依頼する |

| ④ | 会計ソフトを使って決算まで自力で行い、申告書作成も税務署等に相談しながら自力で行う |

①は、いわゆる丸投げで、最も手間が省ける一方でコストもかかる方法です。税理士事務所によっては経理代行と称して専門に行っているところもあり、ボリュームにもよりますが、目安として月5万円以上はかかると見た方が良いでしょう。

②と③は、税理士にとって「年一」などと呼ばれているもので、典型的なパターンとしては、受けてくれる税理士を探し、その薦める会計ソフトを使って日々の記帳は自力で行う方法です。PCの扱いに抵抗がなければ、最近の会計ソフトは使いやすく、会計に詳しくなくても十分対応可能でしょう。税理士報酬はボリュームにもよりますが、年15万円〜といったイメージです。

④は、ある程度、簿記、会計の知識がある方向けの方法です。会計ソフトによって決算書は自力で作成できても、申告書の作成は(特に最初は)ハードルが高いので、確定申告の際に事前に予約を取って税務署に相談にいく必要などがあるでしょう。決算内容について相談員と話ができる程度の知識があれば、その場で申告書の作成を一緒に行うこともあり、これなら無料で手続が済んでしまいます。慣れてくれば、法人税申告ソフトを使って自力で申告を行うことも可能でしょう。このアプローチで申告まで自力で行う場合の基礎知識については、別記事「法人税等の申告手続について」でカバーしていますのでご参照ください。

以上