初回出稿日:2024年10月12日

翌月控除(社会保険料の) 当月控除(社会保険の)

社会保険の適用事業所(※1)は、従業員の被保険者資格取得時や喪失時、あるいは年齢による保険関係の変化に正しく対処しなければなりません。一方、社会保険の資格取得や喪失、保険料徴収の開始と終了に関するルールはかなり複雑です。そこで、本記事では、給与から保険料の控除を開始、終了するタイミングに焦点を当てて解説します(※2)。

以下の解説では、まず、社会保険の資格取得と喪失のタイミングについて述べたのち、それを踏まえて給与から保険料を控除するタイミングについて説明します。ここまででルールが如何に複雑であるか実感いただけると思います。そこで、複雑なルールを整理し実務上の便益を図るため、「具体的なケース」として場合分けによるケースごとの具体例をまとめておきました。この「具体的なケース」を参考として実務に活用いただければと思います。最後に賞与についても補足してあります。

尚、本記事では健康保険(介護保険)、厚生年金保険(つまり狭義の社会保険)の被保険者を対象としています(※3)。

(※1)強制適用事業所又は任意適用事業所。これらの定義は、別記事「社会保険の適用基準」をご参照。

(※2)保険料控除の開始、終了のタイミングは給与計算、賞与計算に関連して重要なテーマなので本記事にまとめました。従業員の入退社や年齢等のステータス変化に伴って届出などの手続も発生しますが、こうした(給与計算以外の)届出等の手続は別記事(「雇用保険、社会保険の資格取得手続」、「従業員等の状況変化に伴う手続」など)でカバーしています。

(※3)本記事では「社会保険の適用基準」でいう「健康保険の一般被保険者」、「厚生年金保険の当然被保険者」を対象として解説します。

社会保険の資格取得と喪失のタイミング

- 資格取得のタイミングは、対象者が次のいずれかに該当するに至った日です(※4)。

-

① 適用事業所(強制適用事業所又は任意適用事業所)に使用されるに至ったとき ② 使用されている事業所が適用事業所になったとき ③ 適用除外に該当しなくなったとき -

因みに、国民年金の加入は20歳以上からですが、厚生年金保険を含む社会保険は、適用事業所が(被保険者の基準を満たす)対象者を雇用すれば20歳未満も対象となります。

- 資格喪失のタイミングは、対象者が次のいずれかに該当するに至った日の翌日です(※5)。

-

① 死亡したとき ② その事業所に使用されなくなったとき ③ 適用除外に該当するに至ったとき ④ 厚生年金保険の場合、70歳に達したとき(この場合だけその翌日ではなくその日に資格喪失となります) ⑤ 任意適用事業所の取消しの認可があったとき(※6) - 介護保険の被保険者

-

介護保険は、医療保険(健康保険の他、国民健康保険などの医療保険も含めて)の加入者であって40歳以上65歳未満の者が該当する「第2号被保険者」と、65歳以上の者が該当する「第1号被保険者」があります。40歳になると自動的に第2号被保険者となり、事業者は被保険者へ払う給与及び賞与から(健康保険料と合わせて)介護保険料の徴収を開始します。また、65歳になると自動的に第1号被保険者へ切り替わり、給与等からの介護保険の徴収は終了します(※7)。第2号被保険者の資格を取得するのは40歳の誕生日の前日、喪失するのは65歳の誕生日の前日です(※5ご参照)。

(※4)典型的な例は対象者を雇用した日です(①に該当)(事業所が社会保険の適用事業所である場合)。その他の要件について詳しくは、「社会保険の適用基準」をご参照。

(※5)典型的な例は対象者が退職した日の翌日です(②に該当)、尚、健康保険について75歳に達したとき(③に該当)、厚生年金保険について70歳に達したとき(④に該当)とは、それぞれの誕生日の前日を指します。このように社会保険では”○歳に達したとき”という場合、その誕生日の前日を指すので注意が必要です。従って健康保険は75歳の誕生日に、厚生年金保険は70歳の誕生日の前日にそれぞれ資格喪失となります。

(※6)因みに、強制適用事業所が使用労働者の減少や業種変更などによって強制適用の要件を欠くに至った場合は、自動的に任意適用事業所にな利、資格喪失の要件には該当しません。

(※7)65歳以降の介護保険料は、年金から控除されるか、又は納付書によって被保険者が自ら納めることになり、事業者の関与はなくなります。

給与からの保険料の徴収開始と終了のタイミング

資格取得と喪失のタイミングは以上の通りですが、これを踏まえて給与からの保険料徴収のタイミングを考えると状況はかなり複雑になってきます。

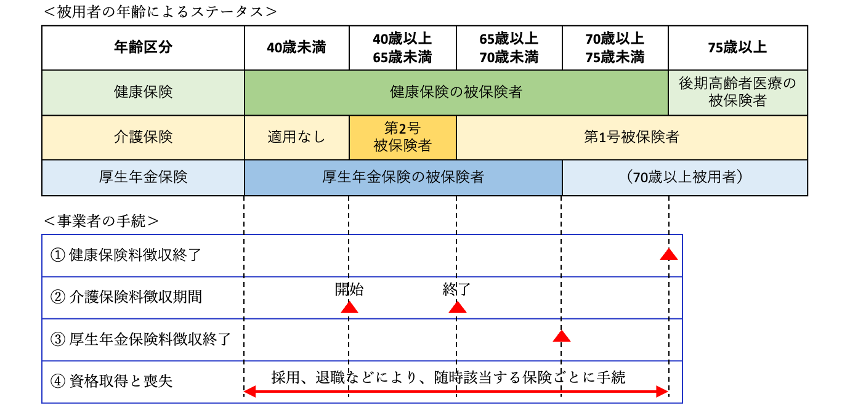

まず、社会保険料は、月単位で徴収され、徴収対象となるのは被保険者の資格を取得した月から、被保険者の資格を喪失した月の前月までです。介護保険料は対象者が第2号被保険者の間、健康保険料と一体で徴収されます。

厚生年金保険は70歳で資格喪失し保険料を納付することがなくなり、また、介護保険は65歳以上、健康保険は75歳以上で保険料は各自で納付するか年金からの天引きになるので、事業者による控除、納付義務はなくなります。(下図1ご参照。)

次に、保険料を控除するのは翌月支払日の給与からです(※8)。例えば、月末締め翌月20日払いの会社に4月に入社した場合、4月から保険料が発生し、5月20日に支給される4月分の給与から保険料を控除します。月末締め当月25日払いの会社に4月に入社した場合は、4月分の保険料は5月25日に支給される5月分の給与から控除します(※9)。

保険料には日割という考え方はありません。同じ月に入退社した場合は1ヶ月分の保険料がかかります。

以上が原則ですが、例えば被保険者が退職する場合、月末退職とそれ以外では違いが生じますので注意が必要です。つまり月末退職の場合は、その翌日が資格喪失日となり、退職月までが保険料の徴収対象となるのに対し、月末以外の退職では、退職月の前月までが保険料の徴収対象となります。例えば、月末締め翌月20日払いの会社を6月29日に退社した場合、保険料は5月分まで徴収することになり、6月20日に払う5月分の給与から保険料を控除して終了します。同じ会社を6月30日に退社した場合は、保険料は6月分まで徴収することになり、7月20日に払う6月分の給与から保険料を控除して終了します。

給与支払サイクルの違いにも注意が必要です。上の例で退社日が6月30日の場合、月末締め当月25日払いの会社であれば、6月分の保険料を6月25日に払う6月分の給料から(5月分の保険料と合わせて2ヶ月分)控除して終了することになります。

以上は退職の場合の例ですが、年齢による資格変更は保険ごとに違いがあります。(基準年齢の違いに加え、その基準日が誕生日の当日か翌日かといった違いもあります。)

こうした複雑さを整理するため、次章では、具体例をケース分けして解説しますので、ご自身に該当するケースにフォーカスして確認いただければと思います。

(※8)健康保険法167条1項、厚生年金保険法84条1項に、前月の保険料を給与から控除できる旨の規定があり、これを「翌月控除」といいます。稀に「当月控除」を行なっている会社もありますが、事務に負担がかかるだけでなく、賃金の全額支払の原則(別記事「給与に関する基礎知識」の「賃金支払いの5原則」ご参照)に抵触(当月控除は法律に定めがない)する可能性があり、また実質的にも(事業者の納付期限は翌月末なので)被保険者から事業者への(根拠のない)預け金となる可能性もあります、従って、法律に規定のある翌月控除を行うのが良いでしょう。

(※9)給与の「締め日」と「支払日」については「給与に関する基礎知識」の「賃金の締切日と支払日」をご参照。

尚、従業員の給与から控除した保険料は、事業者負担分も合わせて、保険料の対象月の翌月末までに(年金事務所などに)納付しなければなりません。(給与から控除した月の月末迄に納付。納付手続については別記事「健康保険、介護保険、厚生年金保険の保険料の納付手続」をご参照ください。)

【図1】被用者の年齢によるステータスと事業者の手続

具体的なケース

ルールが以上述べたとおりかなり複雑なので、以下では具体的なケースとして整理しておきます。

対象者の入社・退社による資格得喪と保険料控除

- ケース1:給与が月末締め翌月20日払いの場合

-

- 入社時

-

4月1日〜30日入社 4月から資格取得、保険料が発生。保険料の控除は、5月20日支払の4月分の給与から開始。 - 退社時

-

3月1日〜30日退社 3月中の翌日が資格喪失日で、喪失した月の前月である2月までが保険料徴収月となる。3月20日支払の2月分の給与から(2月分の)保険料を控除して終了。 3月31日退社 4月1日が資格喪失日で、喪失した月の前月である3月までが保険料徴収月となる。4月20日支払の3月分の給与から(3月分の)保険料を控除して終了。

- ケース2:給与が月末締め当月25日払いの場合

-

- 入社時

-

4月1日〜30日入社 4月から資格取得、保険料が発生。保険料の控除は、5月25日支払の5月分の給与から開始。 - 退社時

-

3月1日〜30日退社 3月中の翌日が資格喪失日で、喪失した月の前月である2月までが保険料徴収月となる。3月25日支払の3月分の給与から(2月分の)保険料を控除して終了。 3月31日退社 4月1日が資格喪失日で、喪失した月の前月である3月までが保険料徴収月となる。3月25日支払の3月分の給与から、2月分に加えて3月分の保険料(2ヶ月分)を控除して終了(※10)。

(※10)退社時に限り、2ヶ月分の保険料を給与から控除できる旨の規定があります(健康保険法167条1項、厚生年金保険法84条1項)。逆に言えば、それ以外の場合は複数月の保険料を給与から控除できないことに注意が必要です。例えば、月末締め翌月20日払いの会社に4月30日に入社した場合(5月20日払いの4月分の給与から4月分の保険料を控除することができない場合)や、何らかのミスで保険料の控除が遅れた場合などは、後の給与からまとめて控除することは認められず、被保険者から別途徴収する必要があります。因みに、事業者は、被保険者からその負担分の保険料徴収如何にかかわらず、翌月末までに保険料全額(被保険者負担分を含めて)を納付する義務があります。

介護保険の第2号被保険者と保険料控除

- ケース1:給与が月末締め翌月20日払いの場合

-

- 40歳に達した時

-

誕生日が5月2日 5月から第2号被保険者となり保険料が発生。保険料の控除は、6月20日支払の5月分の給与から開始。 誕生日が5月1日 4月から第2号被保険者となり保険料が発生。保険料の控除は、5月20日支払の4月分の給与から開始。 - 65歳に達した時

-

誕生日が5月2日 4月まで第2号被保険者として保険料が発生。5月20日支払の4月分の給与から(4月分の)保険料を控除して終了。 誕生日が5月1日 3月まで第2号被保険者として保険料が発生。4月20日支払の3月分の給与から(3月分の)保険料を控除して終了。

- ケース2:給与が月末締め当月25日払いの場合

-

- 40歳に達した時

-

誕生日が5月2日 5月から第2号被保険者となり保険料が発生。保険料の控除は、6月25日支払の6月分の給与から開始。 誕生日が5月1日 4月から第2号被保険者となり保険料が発生。保険料の控除は、5月25日支払の5月分の給与から開始。 - 65歳に達した時

-

誕生日が5月2日 4月まで第2号被保険者として保険料が発生。5月25日支払の5月分の給与から(4月分の)保険料を控除して終了。 誕生日が5月1日 3月まで第2号被保険者として保険料が発生。4月25日支払の4月分の給与から(3月分の)保険料を控除して終了。

70歳に達したときの厚生年金保険の資格喪失と保険料控除の終了

- ケース1:給与が月末締め翌月20日払いの場合

-

-

誕生日が7月2日 7月1日が資格喪失日となり、喪失した月の前月である6月までが保険料徴収月となる。7月20日支払の6月分の給与から(6月分の)保険料を控除して終了。 誕生日が7月1日 6月30日が資格喪失日となり、喪失した月の前月である5月までが保険料徴収月となる。6月20日支払の5月分の給与から(5月分の)保険料を控除して終了。

-

- ケース2:給与が月末締め当月25日払いの場合

-

-

誕生日が7月2日 7月1日が資格喪失日となり、喪失した月の前月である6月までが保険料徴収月となる。7月25日支払の7月分の給与から(6月分の)保険料を控除して終了。 誕生日が7月1日 6月30日が資格喪失日となり、喪失した月の前月である5月までが保険料徴収月となる。6月25日支払の6月分の給与から(5月分の)保険料を控除して終了。

-

75歳に達したときの健康保険の資格喪失と保険料控除の終了

健康保険の資格喪失日は75歳の誕生日の当日となるため、介護保険第2号被保険者や厚生年金保険被保険者と違い、保険料控除の終了時期について、毎月1日と2日の誕生日の違いによる差は生じません。

- ケース1:給与が月末締め翌月20日払いの場合

-

-

誕生日が7月2日 7月2日が資格喪失日となり、喪失した月の前月である6月までが保険料徴収月となる。7月20日支払の6月分の給与から(6月分の)保険料を控除して終了。 誕生日が7月1日 7月1日が資格喪失日となり、喪失した月の前月である6月までが保険料徴収月となる。7月20日支払の6月分の給与から(6月分の)保険料を控除して終了。

-

- ケース2:給与が月末締め当月25日払いの場合

-

-

誕生日が7月2日 7月2日が資格喪失日となり、喪失した月の前月である6月までが保険料徴収月となる。7月25日支払の7月分の給与から(6月分の)保険料を控除して終了。 誕生日が7月1日 7月1日が資格喪失日となり、喪失した月の前月である6月までが保険料徴収月となる。7月25日支払の7月分の給与から(6月分の)保険料を控除して終了。

-

賞与からの保険料控除

最後に、賞与からの保険料控除の開始、終了のタイミングについて補足しておきます(※11)。

社会保険の資格取得・喪失の考え方は、給与と全く同じですが、違いは「当月控除」が義務となることです(※12)。賞与の場合は(締め日は考慮せず)単純に支払日ベースで見て、その支払日を含む月が被保険者の資格を取得した月から、被保険者の資格を喪失した月の前月までの場合に保険料を控除することになります。

例えば、4月入社でその4月に賞与の支給があれば保険料の控除対象となります。また、5月31日退社でその5月に賞与の支給があれば保険料の控除対象となりますが、5月30日退社であれば控除対象ではありません。介護保険でいえば、5月に賞与支給がある場合、40歳の誕生日が6月1日であれば介護保険料の控除対象となりますが、同誕生日が6月2日であれば控除対象ではありません。また、給与が翌月控除、賞与が当月控除と違いがあるため、同じ月に支給する給与と賞与で控除の有無が分かれる場合もあります。(4月入社で4月に給与、賞与の支給がある場合、給与からは保険料の控除はないが、賞与からは控除するなど。)

(※11)賞与計算手続については別記事「賞与計算」ご参照。

(※12)給与が「翌月控除」となる根拠である健康保険法167条1項、厚生年金保険法84条1項に続く、各条2項の規定による。

以上