初回出稿日:2024年11月18日

最新更新日:2025年 2月23日

源泉徴収票 給与支払報告書 電子的提出の一元化 普通徴収切替理由書兼仕切書

本記事では、「給与所得の源泉徴収票」及び「給与支払報告書」の作成、提出方法について解説します。

1. 「給与所得の源泉徴収票」と「給与支払報告書」

「給与所得の源泉徴収票」とは、所得税法226条1項の規定により、給与等を支払う事業者が、給与等の受給者(従業員、役員等)ごとに2通作成(※1)し、受給者及び所轄の税務署へ交付するものです。

「給与支払報告書」とは、地方税法317条の6の規定により、給与等を支払う事業者が、給与等の受給者(従業員、役員等)ごとに1通作成(※1)し、受給者の住所地の市区町村へ提出するものです。

「給与所得の源泉徴収票」と「給与支払報告書」は、根拠法と提出先は違うものの基本的に同じ内容となっており、実務上はセットで作成することになります。本記事では、以降、両方まとめて呼ぶ場合、「源泉徴収票(給与支払報告書)」と呼ぶことにします(※2)。

- 給与支払報告書は、給与所得の源泉徴収票の内容を給与の受給者が居住する市区町村へ報告し、各市区町村がその情報を基に給与の受給者の負担する住民税を算出するために使用するものです。

- 各自治体は、提出された給与支払報告書を基に、6月以降に支給される給与から特別徴収する住民税の金額を計算し、5月末までに事業者へ通知します。( 「特別徴収税額の決定通知書(事業者用と従業員用)」および「納入書(事業者用)」を事業者へ送付します。)

- 事業者は、特別徴収税額の決定通知書に基づき、6月以降に支給する給与から住民税を控除し、納入書によって各自治体へ納付します。

(※1)常時2人以下のお手伝いさんなどのような家事使用人だけに報酬を支払っている個人は源泉徴収票、給与支払報告書の作成義務はありません。逆に、それ以外の場合は給与等を支払ったすべての事業者に源泉徴収票、給与支払報告書の作成義務があります(源泉徴収した所得税がゼロの場合も含め)。

(※2)源泉徴収票(給与支払報告書)のフォーマットは、必要事項が記載されていれば任意です。税務署や市販で入手できる手書き用フォーマットでは、複写で同時に作成できるようになっています。また、電磁的方法により交付することも可能です。(従業員へ電磁的方法により交付する場合は、従業員の承諾が必要です。)

2. 源泉徴収票(給与支払報告書)の作成方法

源泉徴収票(給与支払報告書)の作成方法は、年末調整を行なった後に作成する場合と、年末調整を行わずに作成する場合とで違いがあります(※3)。以下、年末調整や給与計算の流れに沿って具体的に作成方法を解説します。

尚、源泉徴収票(給与支払報告書)のフォーマットの取得及び記載要領は、国税庁「給与所得の源泉徴収票(同合計表)」などもご参照ください。記載方法は、国税庁「給与所得の源泉徴収票等の法定調書の作成と提出の手引」の「第2 給与所得の源泉徴収票(給与支払報告書)」も参考になります。

(※3)年末調整の対象者については、「年末調整の概要」ご参照。

(1)年末調整を行なった後に作成する場合

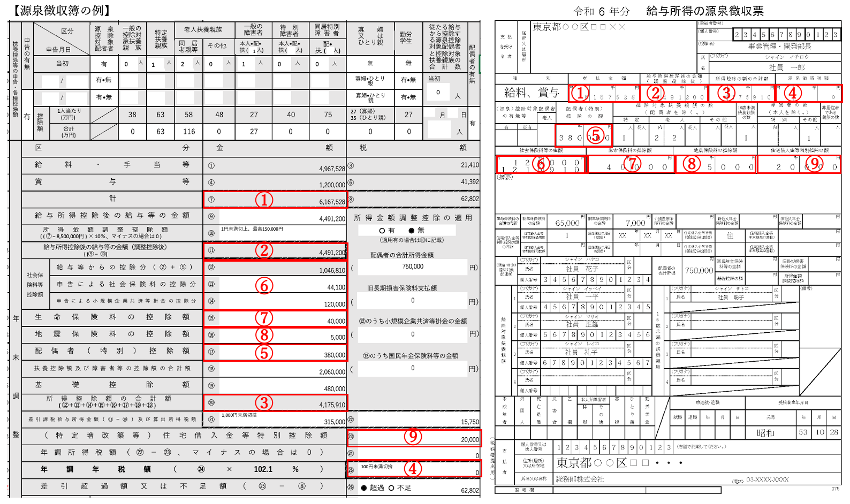

源泉徴収票(給与支払報告書)の主要部分の入力は、年末調整で作成した源泉徴収簿から転記します。下図1は、左側に源泉徴収簿の例(年末調整に関する記事「年調年税額の計算」で作成した源泉徴収簿兼賃金台帳からの抜粋)、右側にそれをもとに作成した源泉徴収票(給与支払報告書)を示しており、両者の番号が対応しています。

源泉徴収票(給与支払報告書)のその他の記入項目は、給与所得者、配偶者、親族等の現況や各控除額に関する情報で、年末調整時に使用した各申告書(※4)をもとに記載します。

【図1】源泉徴収簿と源泉徴収票(給与支払報告書)の対応関係

(※4)4種類の申告書の概要は「年末調整の概要」をご参照。

(2)年末調整を行わずに作成する場合

年の途中で退職した人、2か所以上で勤務しており他事業所へ給与所得の扶養控除等(異動)申告書を提出している人(乙欄適用者)、年収2,000万円以上の人などについては、年末調整を行わずに源泉徴収票(給与支払報告書)を作成します(※5)。

その場合は、下図2に示した要領で左側の源泉徴収簿の薄赤色部分を記入します。下図3は、給与計算等の記事で使用した源泉徴収簿兼賃金台帳をもとに、図2で参照する箇所を示したものです。

【図2】年末調整を行わずに作成する源泉徴収票

.png)

【図3】(年末調整前の)賃金台帳例

.png)

(※5)死亡による退職など例外的に年末調整が必要になる場合があります。詳しくは、「年末調整の概要」をご参照。

3. 源泉徴収票(給与支払報告書)の提出方法

作成した源泉徴収票(給与支払報告書)は、下表1、下図4に示す通り、それぞれ別々に提出(交付)します。また、提出の期限は、受給者の退職に伴い作成する場合の受給者への交付は退職日以降1ヶ月以内、それ以外は翌年1月末となります(下表2)。

【表1】作成した源泉徴収票(給与支払報告書)とその提出先

| 源泉徴収票(給与支払報告書)の各葉 | 提出先 |

|---|---|

| 源泉徴収票(受給者交付用)(※6) | そのまま個別に従業員へ交付(図4の①) |

| 源泉徴収票(税務署提出用) | 法定調書合計表を作成し、提出基準(後述)に該当するもののみ、他の支払調書とまとめて提出(図4の②) |

| 給与支払報告書(個人別明細書) | 自治体ごとに給与支払報告書(総括表)(後述)を作成し、各自治体へ提出(図4の③) |

【図4】源泉徴収票(給与支払報告書)の提出先

提出先(図4).png)

【表2】源泉徴収票(給与支払報告書):作成と交付のタイミング

| 作成のタイミング | 交付の期限 |

|---|---|

| 毎年(1月〜12月)の給与、賞与等の支給額が確定した時 | 翌年1月31日(受給者、税務署、各自治体とも)(※7) |

| 受給者の退職時 | 受給者へは退職の日以降1ヶ月以内 税務署、各自治体へは翌年1月31日(※7) |

以下、税務署に提出する源泉徴収票、各自治体へ提出する給与支払報告書の扱いについて、より詳しく解説します。

(※6)受給者(従業員)へは、マイナンバー、法人番号の記載がない源泉徴収票を交付します。

(※7)1月31日が土曜日、日曜日の場合は翌月の第一月曜日。

(1)源泉徴収票(税務署提出用)の提出方法

給与所得の源泉徴収票を税務署へ提出する必要があるのは、受給者の区分ごとに以下の基準に該当する場合です。

- 年末調整をしたもの

- スクロールできます

受給者の区分 提出の基準 法人(人格のない社団等を含む)の役員(取締役、執行役、会計参与、監査役、理事、監事、清算人、相談役、顧問等である人)、及び、現に役員をしていなくても本年中に役員であった人 本年中の給与等の支払金額が150万円を超えるもの 弁護士、司法書士、土地家屋調査士、公認会計士、税理士、弁理士、海事代理士、建築士等、所得税法204条1項2号に規定する人(※8) 本年中の給与等の支払金額が250万円を超えるもの 上記以外の人 本年中の給与等の支払金額が500万円を超えるもの (※8)これらの受給者に給与等として支払っている場合であり、報酬等として支払っている場合は、「報酬、料金、契約金及び賞金の支払調書」 の提出対象となります。

- 年末調整をしなかったもの

- スクロールできます

受給者の区分 提出の基準 「給与所得者の扶養控除等(異動)申告書」を提出した人 本年中に退職した人、災害により被害を受けたため本年中の給与所得に対する源泉所得税及び復興特別所得税の徴収の猶予又は還付を受けた人 本年中の給与等の支払金額が250万円を超えるもの

但し、法人の役員の場合は50万円を超えるもの主たる給与等の金額が2,000万円を超えるため年末調整をしなかった人 全て 「給与所得者の扶養控除等(異動)申告書」を提出しなかった人(月額表又は日額表の乙欄若しくは丙欄適用者等) 本年中の給与等の支払金額が50万円を超えるもの

提出基準に該当する源泉徴収票は、表1、図4に示した通り、法定調書合計表を作成し、退職所得の源泉徴収票、報酬等及び不動産関係の支払調書とまとめて提出します。具体的には「法定調書の種類、主な法定調書とその提出方法」をご参照ください。

(2)給与支払報告書の提出方法

給与支払報告書は、提出先の市区町村毎に給与支払報告書(総括表)を作成し、これに添付して提出します。(受給者毎の給与支払報告書を、「総括表」に対して「個人別明細書」と呼びます。)

総括表は、概ね下図5のようなフォーマットですが、自治体によって多少異なるので、該当する自治体のホームページ等で入手して下さい。前年に給与支払報告書を提出した自治体からは、本年分の総括表が送られてくるので、それを利用することもできます。

【図5】給与支払報告書(総括表)例

.png)

給与支払報告書の提出対象者は、契約社員、パート、アルバイトを含む全ての従業員および役員(全ての給与等の受給者)です(※9)。但し、前年中の退職者で給与等の総支給額が30万円以下の場合は、提出を省略できる特例もあります。(あくまで特例であり、提出を要請する自治体もあるので、該当者がいる場合は個別に自治体へ確認することをお勧めします。)退職者の場合、提出する自治体は退職日時点での住所地になります。

給与支払報告書(総括表及び個人別明細書)は、eLTAXを利用すれば複数の自治体へまとめて提出することができます(※10)。また、eLTAX では、税務署への源泉徴収票の提出と各自治体への給与支払報告書の提出も一括して行うこともできます(eLTAXによる「電子的提出の一元化」と呼ばれています)(※11)。

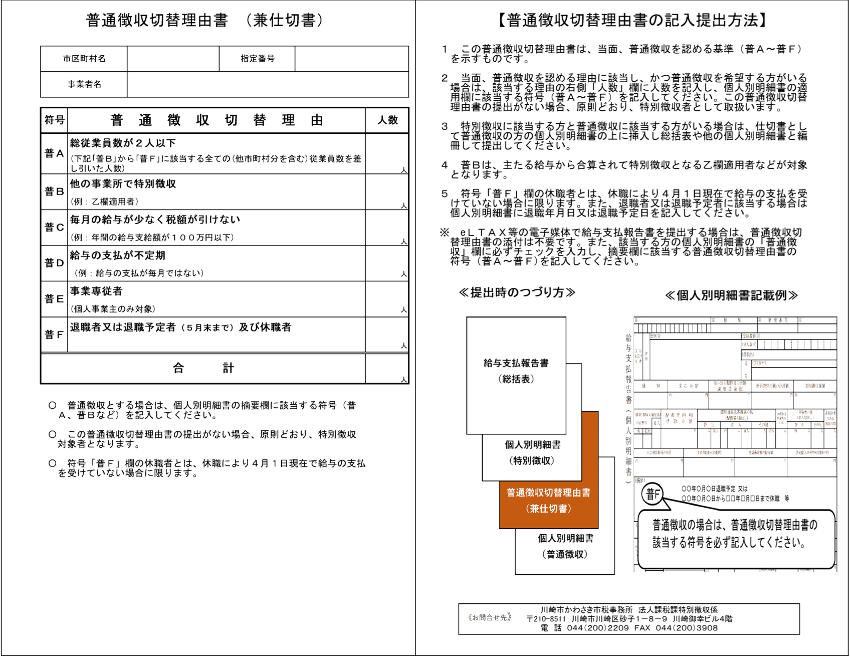

また、住民税について普通徴収の対象となる従業員がいる場合(※12)、対象となる自治体には給与支払報告書とともに「普通徴収切替理由書兼仕切書」を作成し、提出します。本理由書兼仕切書は、概ね下図6のようなフォーマットですが、自治体によって多少異なるので、使用する場合は各自治体のホームページ等から入手してください。(基本的に普通徴収を選択する理由項目(普A〜普F)毎に人数を記入するようになっています。)

加えて、該当する個人別明細書の摘要欄に理由符号(普A〜普F)を記入し、他の個人別明細書とは別に本理由書兼仕切書の後ろにまとめて提出します。

eLTAX で提出する場合は、該当する個人別明細書へ記入(普通徴収欄にチェックし、摘要欄に理由符号を記入)するだけで、普通徴収切替理由書兼仕切書の作成、提出は不要です。

【図6】普通徴収切替理由書兼仕切書(川崎市の例)

(※9)給与所得の源泉徴収票の提出対象が一定基準を満たすものに限られるのと違い、原則、全てが提出対象となります。

(※10)eLTAX による給与支払報告書の提出は、ブラウザで利用できる PCdesk(Web版)ではなく、インストールが必要な PCdesk(DL版)が必要ですが、DL版の利用は Windows が前提となりなす(MacOSでは不可)。

(※11)給与所得の源泉徴収票は、e-Tax を利用して他の法定調書とともに税務署へ提出することもできます。eLTAX による「電子的提出の一元化」を利用する場合、給与所得の源泉徴収票以外の法定調書も税務署に提出する必要があるときには、別途、(給与所得以外の)法定調書合計表を作成し e-Tax や書面などで提出することになります。

(※12)給与所得者の住民税は、事業者による特別徴収にって納付するのが原則ですが、一定の場合、普通徴収が認められています。詳しくは「源泉所得税、住民税の納期の特例等」をご参照。

以上