初回出稿日:2025年1月8日

出産手当金 出産育児一時金 直接支払制度(出産育児一時金の) 受取代理制度(出産育児一時金の)

本記事では、(女性)従業員等(※1)の妊娠から出産に関連して、事業主として必要な手続について解説します。

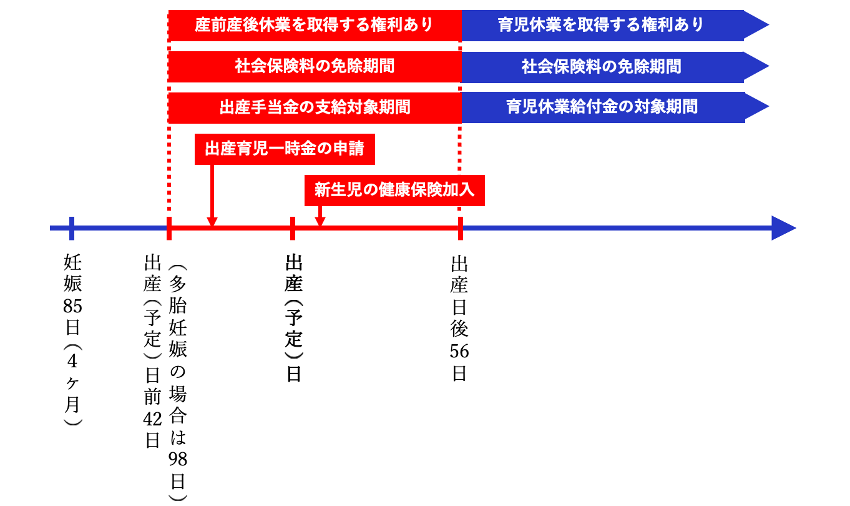

具体的には、下図1の赤色の期間をカバーし、その後(産休後)の手続については別記事「従業員等の産休後(育休取得、職場復帰)」にて解説します。また、(男性)従業員等の配偶者の出産に関しては「従業員等の配偶者の出産、及び産休後」にて別途解説します。

(※1)以下、会社役員も含む場合は「従業員等」、含まない場合は「従業員」と表記します。本記事の手続のうち、労働基準法に基づくものは(会社役員を除く)労働者が対象ですが、健康保険法、厚生年金保険法に基づくものは会社役員も対象となるため、意図的に使い分けます。

【図1】本記事でカバーする期間

労働基準法上の規定

従業員の妊娠に関しては、休暇や時間外労働に関して労働基準法上の規定があり、事業主の義務としてこれを遵守しなければなりません。具体的には「法定休暇のルール」の「その他の法定休暇等/妊産婦の産前産後休業」をご参照ください。

社会保険関係の手続

従業員等が産前産後休業(以下、単に「産休」といいます)に入った場合に必要となる社会保険関連の手続について、以下、順に解説します(※2)。

(※2)産休に入る前に流産となった場合などでも出産育児一時金の対象になるため、一部、産休前でも適用できる手続もあります。

1. 社会保険料の免除申請

産休中の被保険者(※3)については、事業主の申出によって社会保険料(健康保険料(介護保険料を含む)及び厚生年金保険料)が、被保険者負担分、事業主負担分とも免除されます。

(※3)健康保険の任意継続被保険者は対象外です。

-

- 産休とは「出産日(出産日が出産予定日より遅れた場合は出産予定日)以前42日(多胎妊娠の場合は98日)から出産日後56日までの間において、出産のために労務に従事しないこと」を指し、また、ここでいう出産とは「妊娠85日(4ヶ月)以降の分娩(流産、死産、人工妊娠中絶の場合も対象)」です。

- 社会保険料が免除される期間は、産休を開始した日の属する月から、産休を終了する日の翌日の属する月の前月までで、この間、有給、無給であるかは問いません。また、賞与(支給される場合)にかかる保険料も免除されます。免除期間中も健康保険の被保険者資格に変更はなく、厚生年金保険も保険料を納めた期間として扱われます。

- 免除を受けるには、協会けんぽの場合、事業主が「健康保険・厚生年金保険 産前産後休業取得者申出書」を所轄の年金事務所へ提出します。申出書の提出は、対象者の産休中又は産休終了日から1ヶ月以内に行わなければなりません。申出書の書式及び記入例は日本年金機構「産前産後休業を取得し、保険料の免除を受けようとするとき」から入手可能です。e-Gov による電子申請も可能です。健康保険組合の場合は、各健康保険組合へご照会ください。

- 出産前の産休中に申出書を提出した後、実際の出産日が出産予定日とずれた場合、或いは申出書に記載した産休終了予定日より早く産休を終了した場合は、「健康保険・厚生年金保険 産前産後休業取得者変更(終了)届」を提出しなければなりません。従って、二度手間を避けるには、出産後に申出書を提出するのが良いでしょう。

- 申出書を提出すると、毎月事業主へ届く保険料納入告知書に免除内容が反映されます。申出書提出のタイミングによって保険料納付額集計の締めに合わない場合は、以降の告知書にて差引額として反映されます(※4)。

(※4)社会保険料の納付手続については「健康保険、介護保険、厚生年金保険の保険料の納付手続」をご参照。

2. 健康保険の出産手当金の申請

健康保険の被保険者が産休を取得した場合には、一定の要件のもと健康保険から出産手当金(※5)が支給されます。手当を受けるための申請期限は、産休後2年程あるので慌てる必要はありませんが、産休取得のタイミングにも関係するので、対象者には早めに周知しておくのが良いでしょう。

(※5)産休中の生活保障のための手当であり、出産費用の軽減を目的とする(後述の)出産育児一時金とは別に支給されるものです。

- (1)出産手当金の支給要件

-

- 被保険者であること(任意継続被保険者を除く。被扶養者も対象外。)

- 妊娠85日(4ヶ月)以降であること(流産、死産、人工妊娠中絶の場合も対象)

- 出産のために仕事を休み、給与の支払がない又はその支払が出産手当金より少ないこと

- (2)出産手当金の支給期間

-

出産日(出産日が出産予定日より遅れた場合は出産予定日)以前42日(多胎妊娠の場合は98日)から出産日後56日までの間において休業した期間

- 例えば、出産予定日が10月22日でその42日前(予定日を含む)である9月11日から産休をとっていたところ、出産日が予定日より遅れて10月25日になった場合は、9月11日から10月25日までの45日と出産後56日の合計101日が支給期間となります。

- 同じ例で、出産日が予定日より早まり10月19日になった場合は、9月11日から10月19日までの39日と出産後56日の合計95日が支給期間となります。但し、この場合でも9月11日より前から産休をとっていたときは最大42日まで支給期間にカウントされます。

- (3)出産手当金の支給額

-

1日当たりの出産手当金は、以下の式で計算されます。

スクロールできます1日あたりの出産手当金 = 支給開始日以前の直近の継続した12ヶ月間の各月の標準報酬月額(※6)の平均額 ×(1/30)×(2/3) この場合、端数計算は以下の通りになります。

- 支給開始日以前の継続した12ヶ月間の各月の標準報酬月額の平均額に(1/30)を掛けた額に、10円未満の端数があるときは、その端数を四捨五入した額の 3分の2 に相当する金額

- 1.の金額に1円未満の端数があるときは、その端数を四捨五入した金額

また、支給開始日以前の直近の継続した期間において標準報酬月額が定められている月が12ヶ月に満たない場合は、次の①、②のいずれか少ない額の3分の2 に相当する金額(その金額に1円未満の端数があるときは、その端数を四捨五入した金額)になります。

スクロールできます① 支給開始日以前の直近の継続した各月の標準報酬月額の平均額に(1/30)を掛けた額(その額に10円未満の端数があるときは、その端数を四捨五入した額) ② 支給開始日の前年度(※7)の9月30日における全被保険者(※8)の標準報酬月額の平均額を報酬月額とみなしたときの標準報酬月額に(1/30)を掛けた額(その額に10円未満の端数があるときは、その端数を四捨五入した額) 支給期間中に給与の支払(一部でも)がある場合には、その支払額が出産手当金より少ない場合に限り、その差額が支給されます。

尚、健康保険組合の場合は独自に付加給付を行うケースもあるので、詳細は各健康保険組合へご照会ください。

(※6)標準報酬月額については「社会保険の標準報酬月額とその決め方」ご参照。

(※7)年度は4月〜3月です。

(※8)事業主単位ではなく健康保険単位の全被保険者です。協会けんぽの場合、令和6年9月30日時点の全被保険者の標準報酬月額の平均額は312,550円です。

- (4)出産手当金の申請方法

-

- 協会けんぽの場合、申請書の書式及び記入例は協会けんぽ「健康保険出産手当金支給申請書」から入手可能です。(2024年12月時点で e-Gov 電子申請には対応していないようです。) 健康保険組合の場合は、各健康保険組合へご照会ください。

- 申請書には、被保険者の記入欄、出産予定日や出産日などの医師・助産師による証明欄、勤務状況や賃金支払状況などの事業主証明欄があります。申請者(被保険者)は事業主記入欄以外を記入又は手配の後、事業主へ提出し、事業主は事業主証明欄を記入して健康保険(協会けんぽ、健康保険組合)へ提出します。

- 申請は、産前分、産後分など複数回に分けて行うことも可能ですが、事業主の証明欄には毎回証明が必要です。医師・助産師の証明欄は1回目の申請が出産後であり、証明によって出産日等の確認ができたときは、2回目以降の申請書への証明は省略可能です。

- 出産手当金の受給権は支給期間内の産休日ごとにその翌日から2年を経過すると消滅するので、遅くとも産休明け早めに請求すると良いでしょう。

- (5)退職した場合の出産手当金(資格喪失後の継続給付)

-

出産手当金は健康保険の被保険者であることが支給要件であり、出産のために退職した場合は基本的に支給対象になりません。しかしながら、以下の条件を全て満たす場合には受給することができます(※9)。

- 被保険者の資格を喪失した前日(典型的には退職日)まで継続して1年以上被保険者(任意継続被保険者を除く)であること

- 資格を喪失した際に出産手当金を受けているか、又は受ける条件を満たしている(つまり出産(予定)日以前42日以内)こと

この場合、退職後であっても出産後56日までの出産手当金を受給することができます。(但し、退職日に出勤した場合には資格喪失後(退職日の翌日)以降の出産手当金の受給ができなくなります。)

(※9)「(1) 出産手当金の支給要件」で述べたように、任意継続被保険者は原則として出産手当金の対象外ですが、この継続給付の要件を満たす者が任意継続被保険者となった場合は、出産手当金の継続給付が行われます。

3. 健康保険の出産育児一時金の申請

健康保険の被保険者(※10)が出産するときは、出産の費用負担軽減のため、出産育児一時金が支給されます。支給を受けるための手続自体は基本的に被保険者自身が行うもの(事業主が記入、署名する所などはない)ですが、制度利用の周知や、協会けんぽ等へ提出する書類がある場合(後述する受取代理や差額請求などのとき)は、書類の取次などでサポートすることもあるでしょう。

(※10)健康保険の資格喪失後であっても、資格喪失日の前日(退職日)までに継続して1年以上被保険者期間(任意継続被保険者期間を除く)があり、資格喪失後(退職日の翌日)から6ヶ月以内の出産であれば支給対象となります(資格喪失後の給付)。退職後に国民健康保険へ加入した場合や、夫の健康保険の被扶養者となった場合は、それぞれからも出産育児一時金を受けることができますが、重複して受給することはできず何かを選択することになります。

-

- ここでいう出産とは「妊娠85日(4ヶ月)以降の分娩(流産、死産、人工妊娠中絶の場合も対象)」です。

- 出産育児一時金の額は、1児につき48万8千円です(※11)。健康保険組合の場合は独自に付加給付を行うケースもあるので、各健康保険組合へご照会ください。

- 出産育児一時金の支給は、以下に述べる「直接支払制度」、「受取代理制度」、又は制度によらない方法、の何かの方法によって行われます。医療機関等の対応状況等によって選択することになります。

(※11)在胎週数が22週以上で、産科医療補償制度に加入する医療機関等における出産の場合は1児につき50万円です(共に2024年12月時点の金額)。双子以上の出産では人数分支給されます。

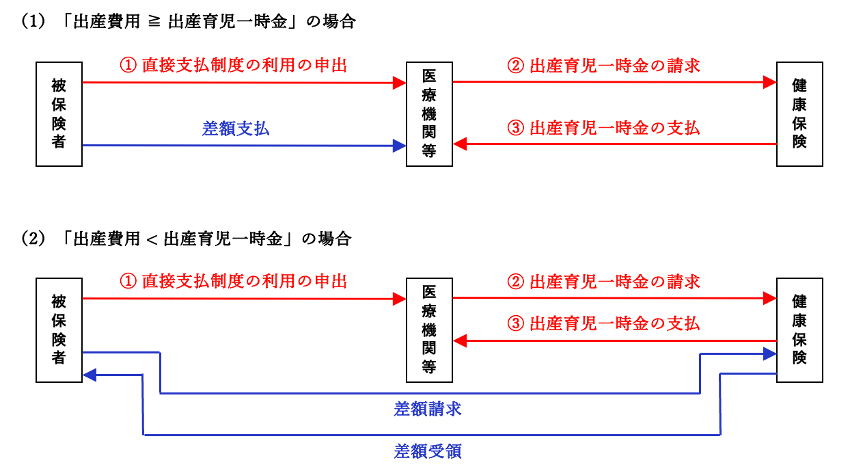

- 直接支払制度

-

- 医療機関等が直接支払制度に対応している場合には、それに従うのが簡単です。

- 出産費用が出産育児一時金を上回る場合(下図2の(1)の場合)、被保険者は医療機関等に直接支払制度を利用する旨の申出をして必要書類を交わすと、その後の健康保険への出産育児一時金の請求、受領手続は医療機関等が代行して実施します。結果、被保険者は出産費用全額を立替えることなく差額を支払うだけで精算を完了します。またこの場合、被保険者は健康保険へは何ら手続を行わずに完了ます。

- 出産費用が出産育児一時金を下回る場合(下図2の(2)の場合)も、被保険者が医療機関等に直接支払制度の利用申出をして必要書類を交わし、出産費用相当分の出産育児一時金の請求、受領手続を医療機関等に委託して支払を済ませます。その後、健康保険から被保険者宛に「出産育児一時金差額申請書」が送付されるので、それを利用して差額分の請求、受領を行います。この場合、差額を受領するまでに一定の時間を要しますが、差額受領を急ぐ場合には被保険者から健康保険宛に「出産育児一時金内払金支払依頼書」に必要な添付書類をつけて提出することで、医療機関等と健康保険の間の手続を待たずに差額請求を行うことも可能です。

【図2】直接支払制度の概略図

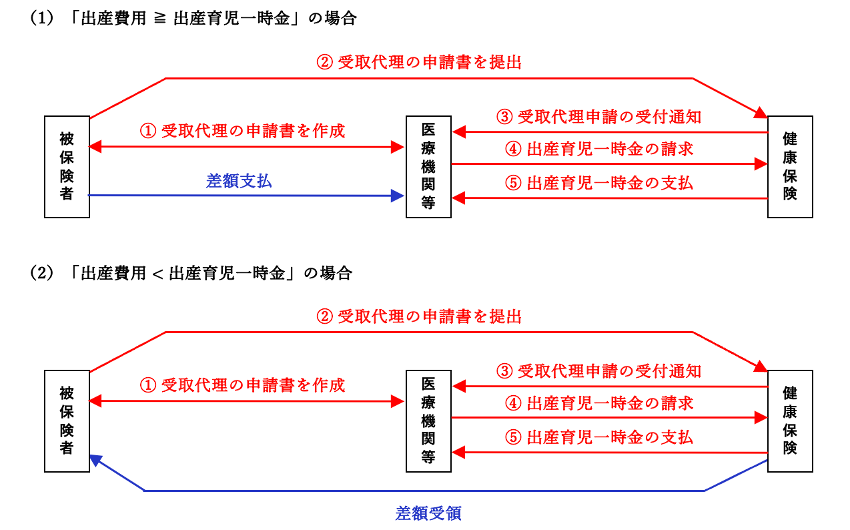

- 受取代理制度

-

- 医療機関等によっては、事務手続や資金繰りに負担のある直接支払制度を採用していない所もあります。そのうち、厚生労働省へ「受取代理」の届出を行なっている医療機関等においては、ここで述べる受取代理制度を利用することができます。

- 受取代理制度を利用する場合、まず、受取代理の申請書を被保険者、医療機関等がそれぞれの記入欄を完成して健康保険へ提出します。申請書は医療機関等の窓口、若しくは健康保険のホームページ等で入手できます。健康保険への申請は、出産予定日の2ヶ月前以降に行うことができます。

- その後、医療機関等は健康保険から受取代理申請の受付通知を受け、出産日以降に出産育児一時金を請求し受領します。

- 出産費用が出産育児一時金を上回る場合(下図3の(1)の場合)、被保険者は医療機関等に差額を支払い、出産費用が出産育児一時金を下回る場合(下図3の(2)の場合)は、被保険者は健康保険から差額を受領して精算を完了します。

【図3】受取代理制度の概略図

- 制度によらない方法

-

医療機関等が直接支払制度、受取代理制度の何にも対応していない場合、海外で出産した場合などは、一旦、被保険者が出産費用全額を医療機関等へ支払った後、別途、健康保険へ出産育児一時金を請求することになります。この場合の支給申請書は、各健康保険のホームページ等から入手することになります(協会けんぽの場合は、協会けんぽ「健康保険出産育児一時金支給申請書」をご参照)。

4. 新生児の健康保険加入手続

新生児も健康保険の被扶養者となるための手続が必要ですが、ここでいくつか考慮すべき点があります。

- (1)新生児を夫婦どちらの健康保険の被扶養者とするか

-

夫婦それぞれが健康保険の被保険者である場合、新生児をどちらの被扶養者とするかについて、厚生労働省の通達によって概略以下の通りとされています(※12)。

- 夫婦ともに被用者保険の被保険者である場合は、年間収入(※13)が多い方の被扶養者とする。但し、その差が年間収入の多い方の1割以下の場合、届出により主として生計を維持する者の被扶養者とすることができる。

- 夫婦の一方が国民健康保険の被保険者である場合は、被用者保険の被保険者については年間収入(※13)を、国民健康保険の被保険者については直近の年間所得で見込んだ年間収入を比較し、いずれか多い方を主として生計を維持する者とする(※14)。

- (2)新生児を被扶養者として届出るタイミング

-

新生児を健康保険の被扶養者とするには、事業主が「健康保険被扶養者(異動)届」を提出します(※15)が、その提出期限は、原則、事実発生日(つまり出生日)から5日以内です。一方、出生届(全ての手続は出生届が前提となります)は(父又は母が)出生日から14日以内に市区町村へ届出ることになっています。そのため、出生時の健康保険被扶養者(異動)届は、例外的に5日過ぎに提出しても出生日を被扶養者の認定日とする扱いがなされています。従って、事業主としては、従業員等の出産時においては(必要であれば健康保険にも確認の上)柔軟に対応することが適切だと思われます。

(※12)詳細は、厚生労働省「夫婦共同扶養の場合における被扶養者の認定について」をご参照。

(※13)この場合の年間収入は、(単に直近の実績だけでなく)「過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだものとする」とされています。

(※14)国民健康保険には「被扶養者」という概念がないため、新生児を国民健康保険に加入させると保険料が増加します。従って、収入に差がない場合は被用者保険の被扶養者とする方が保険料が少なく済みます。

(※15)健康保健被扶養者(異動)届については、「健康保険の被扶養者」ご参照。

産休取得時の住民税の手続

産休中に給与を支給するかどうかは任意ですが、無給とするケースが殆どです。仮に有給であって住民税の特別徴収を継続できる場合は特段手続は不要ですが、そうでない場合は以下に従います。

- (1)産休開始日が1月1日から5月31日の場合

-

- 原則、5月までの未徴収分の住民税を最後の給与等から「一括徴収」し、最後の給与等が未徴収住民税額に満たない場合は「普通徴収へ切替」を選択します。

- 以上の選択、及び給与所得者の情報などを「給与所得者異動届出書」に記載し、産休開始日の翌月10日までに対象の市区町村へ提出します。

- (2)産休開始日が6月1日から12月31日の場合

-

- 原則、「普通徴収への切替」を選択し、最後の給与等が未徴収住民税額を超え、且つ産休取得者から申出があった場合は「一括徴収」します。

- 以上の選択、及び給与所得者の情報などを「給与所得者異動届出書」に記載し、産休開始日の翌月10日までに対象の市区町村へ提出します。

但し、産休に入る従業員等の状況次第では、産休に入った後(5月頃に)自治体から対象者に関する特別徴収税額の決定通知書を受領することもあり得ます(※16)。その場合は、当該自治体へ改めて「給与所得者異動届出書」にて「普通徴収へ切替」を届出ます。

給与所得者異動届出書の雛形(例)は、総務省「地方税分野の主な申告手続等における様式」から入手可能ですが、自治体によって届出書の書式が異なるケースもありますので、各自治体のホームページや問い合わせ先へご確認ください。また、給与所得者異動届出書の提出は eLTAX によるオンライン手続も可能です(※17)。

(※16)例えば、新入社員(特別徴収開始前の従業員)の2年目の場合や、前年中に住所変更があった従業員の場合(転居先自治体から特別徴収税額の決定通知書が送られてくる)など。こうした場合でも給与支払報告書を提出した自治体へ、予め「給与所得者異動届出書」を提出しておくことによっても対応することもできます。

(※17)eLTAX による給与所得者異動報告書の提出は、ブラウザで利用できる PCdesk(Web版)ではなく、インストールが必要な PCdesk(DL版)が必要です。DL版の利用は Windows が前提となりなす(MacOSは不可)。

以上