初回出稿日:2024年12月17日

給与所得者異動届出書 退職証明書

本記事では、従業員等(※1)の退職時の手続についてカバーします。具体的には、雇用保険や社会保険の資格喪失手続、特別徴収中の住民税の切替えを中心に、最低限必要な手続について解説します(※2)。

(※1)本記事の内容のうち、社会保険、住民税、源泉徴収票(給与支払報告書)に関する手続は会社役員にも適用されるため、「従業員等」と表示しています。逆に言うと、雇用保険、労働基準法に関する内容は従業員が対象です。

(※2)退職金など任意で採用している制度関係や、社員証や貸与パソコンの回収といった個別事情に関する手続はカバーしていませんのでご注意ください。

保険関係の手続

社会保険と雇用保険の被保険者資格喪失手続、及び、特に注意が必要な点として社会保険料をいつまで控除するのかという点について解説します。

社会保険(健康保険、厚生年金保険)の手続

資格喪失届

| 何を | どこへ | いつまでに |

|---|---|---|

| 健康保険 厚生年金保険被保険者資格喪失届 | 所轄の年金事務所(※3) | 退職日の翌日から5日以内 |

- 上記届のフォーマット、記入方法などについては日本年金機構「被保険者・被扶養者関係(資格取得・喪失等)」から入手可能な他、e-Gov による電子申請も可能です(※3)。

- 尚、従業員等が70歳に到達して厚生年金保険の被保険者資格を喪失(更に75歳に到達すると健康保険の被保険者資格も喪失)した後も、70歳以上被用者として年金事務所等へ各種報告が必要でした(※4)が、70歳以上被用者の退職時には、「70歳以上被用者不該当届」を提出します。上記届のフォーマットは、「70歳以上被用者不該当届」を兼ねています。

(※3)健康保険組合に加入している場合は、別途、健康保険組合へも健康保険の資格喪失届を提出する必要があります。(協会けんぽ加入の場合は年金事務所への提出だけです。)

(※4)詳しくは、「従業員等の70歳到達」をご参照。

退職時の社会保険料の控除

社会保険の資格喪失日は退職日の翌日であり、社会保険料は資格喪失月の前月分までを徴収すること、さらに給与からの控除は翌月支払の給与から行う(翌月控除)ことに注意が必要です。

例えば、月末締め翌月20日払いの給与支払サイクルの場合で、7月1日〜7月30日に退職したときは、7月が退職月となり6月分の社会保険料を7月20日に支払う6月分の給与から控除して終了します。もし、7月31日に退職したときは、8月が退職月となり7月分の社会保険料を8月20日に支払う7月分の給与から控除して終了します。

また、月末締め当月25日払いの給与支払サイクルの場合で、7月1日〜7月30日に退職したときは、7月が退職月となり6月分の社会保険料を7月25日に支払う7月分の給与から控除して終了します。もし、7月31日に退職したときは、8月が退職月となり7月分の社会保険料を7月25日に支払う7月分の給与から(6月分の社会保険料と合わせて2ヶ月分)控除して終了します。

一方、賞与から社会保険料を控除する場合は当月支払の賞与から控除します(当月控除)。従って、7月1日〜7月30日に退職したときは、賞与を6月に支給する場合は社会保険料を控除しますが、7月に支給する場合は社会保険料を控除しないことになります。もし、7月31日に退職したときは、7月に支給する賞与からも社会保険料を控除します。

社会保険料の控除開始と終了のタイミングについて、詳しくは「社会保険料の徴収のタイミング(開始と終了)について」をご参照ください。

退職者がすぐに再就職しない場合のアドバイス

退職者がすぐに再就職する場合は再就職先で社会保険の資格取得手続を行うため問題ありませんが、しばらく就職しない場合は、退職者自ら切替え手続を行う必要があり、その場合の退職者へのアドバイスについて触れておきます。

- 健康保険については、加入中の健康保険の任意継続被保険者(※5)となるか、新たに国民健康保険へ加入するか、或いは家族の健康保険の被扶養者になるか、いずれかを選択して手続することになります。任意継続とは、退職後も2年間は退職前と同じ健康保険に加入できるもので、任意継続を選択する場合は退職日の翌日から20日以内に手続する必要があります。任意継続中の保険料は、労使折半ではなく全額被保険者負担になりますが、国民健康保険も(当然ながら)全額負担(且つ扶養家族がいる場合はその分も別途保険料がかかる)であり、任意継続か国民健康保険かの選択では両者の保険料と給付内容、さらに任意継続は最長でも2年まで(その間に再就職しなければ最終的に国民健康保険への切替が必要)といった点などを考慮して決めることになります。因みに、協会けんぽの任意継続に関しては、全国健康保険協会「任意継続とは」をご参照ください。家族の健康保険の被扶養者になる場合は、扶養者となる家族の事業所を通じて被扶養者(異動)届を提出します。

- 退職とともに厚生年金保険の被保険者資格を喪失すると、(国民年金の第2号被保険者としての資格も喪失するので)改めて国民年金の第1号被保険者への加入手続が(及び国民年金の第3号被保険者である配偶者がいる場合には、配偶者の第1号被保険者への種別変更手続も)必要になります。或いは、配偶者が厚生年金保険の被保険者であってその被扶養者になる場合は国民年金の第3号被保険者への加入手続を行うことになります。前者の場合は住所地の市区町村役所(場)で、後者の場合は配偶者の事業所を通じて、それぞれ退職日の翌日から14日以内に手続を行います。

(※5)任意継続被保険者を含む健康保険の被保険者の種類については「社会保険の適用基準」をご参照。

雇用保険の手続

| 何を | どこへ | いつまでに |

|---|---|---|

| 1. 雇用保険被保険者資格喪失届 | 所轄の公共職業安定書(ハローワーク) | 退職日の翌日から10日以内 |

| 2. 雇用保険被保険者離職証明書 | 同上 | 同上 |

- 以上のうち、2. の「雇用保険被保険者離職証明書」は、退職者が離職票を必要とする場合に提出します(再就職先が決まっている場合など、失業手当を受給する見込みのない場合は離職票が不要な場合もあります)。但し、退職者が59歳以上の場合は不要との申出があっても必ず提出します(60歳以降に再就職した場合に高年齢再就職給付金を受給するときに必要となる可能性があるため)。

- 上記届1. 2. のフォーマットはハローワークで入手できるほか、1. は厚生労働省「マイナンバー制度(雇用保険関係)」からも入手できます。また、1. 2. とも e-Gov による電子申請も可能です。

- 以上を提出すると、数日以内にハローワークから「資格喪失確認通知書(離職票−1)」、「被保険者離職証明書(事業所控)」、「離職票−2」、「離職された皆様へ(パンフレット)」などが交付されます。

- 交付された書類のうち、離職票−1、離職票−2、パンフレットなど退職者用の書類は、郵送等で引渡します。

- また、「雇用保険被保険者証」を預かっている場合は、原本を従業員へ返却します。

尚、雇用保険料は給与等の支払の都度控除するものであり、タイミングに関して社会保険料のような注意は不要です。(給与計算に関する「控除項目の計算」や「賞与計算」ご参照。)

税金関係の手続

税金関係では、特に住民税の特別徴収に関する手続に注意が必要です。まずこの点について解説し、その後、源泉徴収票等ついてカバーします。

住民税に関する手続

退職者の住民税に関しては、(少し細かくなりますが)以下の通り6つのケースに分けて整理するとわかりやすいと思います。

- 特別徴収の対象でない従業員等が、次年度用の給与支払報告書の提出前に退職した場合

- 特別徴収の対象でない従業員等が、次年度用の給与支払報告書の提出後4月1日までに退職した場合

- 特別徴収の対象でない従業員等が、次年度用の給与支払報告書の提出後4月2日から5月末の間に退職した場合

- 特別徴収中の従業員等が、次年度用の給与支払報告書の提出前に退職した場合

- 特別徴収中の従業員等が、次年度用の給与支払報告書の提出後に退職した場合であって、給与支払報告書の提出先自治体に変更ないとき

- 特別徴収中の従業員等が、次年度用の給与支払報告書の提出後に退職した場合であって、給与支払報告書の提出先自治体に変更あるとき

「特別徴収の対象でない従業員等」とは、例えば、新入社員のように前年の収入がない場合や、例外的に普通徴収によって住民税を納付している従業員等のことです。それ以外が「特別徴収中の従業員等」となります。この2つを分ける理由は、後者については未徴収の住民税の徴収手続が必要であるのに対し、前者にはそれがないためです。さらに、それぞれの場合に、退職のタイミングによって提出する書類の書き方や提出先などに違いが生じるため、以上のような細かいケース分けを行なっています。また、「次年度用の給与支払報告書」とは、次の6月以降の住民税徴収期間の税額計算にもとになる給与支払報告書のことを指しています。

以下、順に解説します。

- 1. 特別徴収の対象でない従業員等が、次年度用の給与支払報告書の提出前に退職した場合

-

このケースの場合は、1月末までに、退職者の退職時点(1月中に退職した場合は1月1日時点)の住所地の市区町村へ、退職した年(1月中に退職した場合は前年1月から12月)の給与支払報告書を(他の従業員等のものと同様に)提出します。提出手続については「給与所得の源泉徴収票(給与支払報告書)」をご参照ください。

- 2. 特別徴収の対象でない従業員等が、次年度用の給与支払報告書の提出後4月1日までに退職した場合

-

このケースの場合には、給与支払報告書を提出した市区町村へ、「給与所得者異動届出書」を4月15日までに提出します。この異動届出書によって、自治体では(事業者へ特別徴収税額の決定通知書を送るのではなく)退職者自身へ普通徴収の通知書を送付することができます。

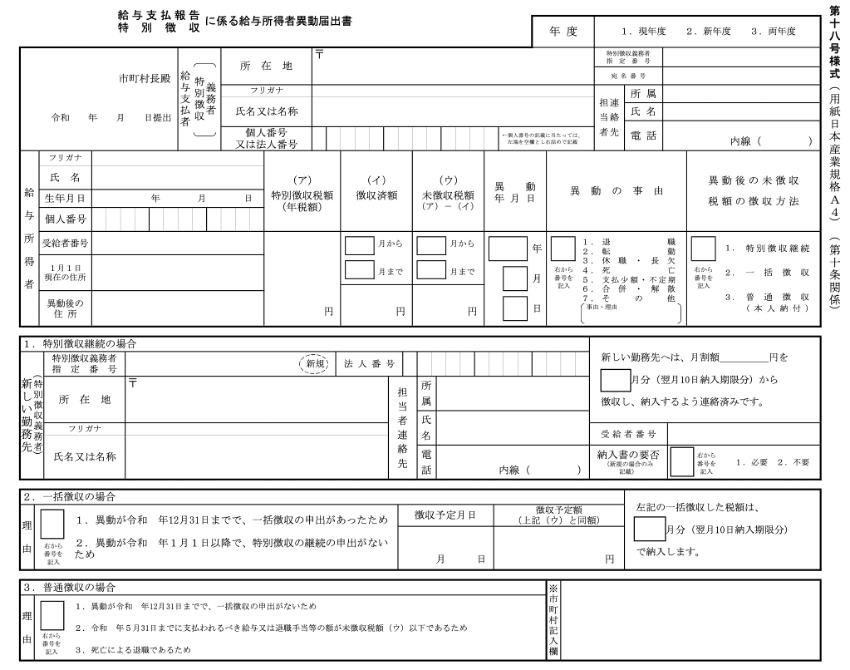

給与所得者異動届出書の雛形(例)は下図2をご参照ください(※6)。また、このケースでの異動届出書の記入例についてはさいたま市の例の「記入例④」が参考になります。但し、自治体によって給与所得者異動届出書の様式が異なる場合がありますので、紙で手続する場合は各自治体へご確認ください。尚、給与所得者異動届出書の提出は eLTAX によるオンライン手続も可能です(※7)。

- 3. 特別徴収の対象でない従業員等が、次年度用の給与支払報告書の提出後4月2日から5月末の間に退職した場合

-

このケースの場合も、上記2. のケースと同様に、「給与所得者異動届出書」を給与支払報告書を提出した市区町村へ提出しますが、その提出は当該市区町村から特別徴収税額の決定通知書を受領した後、その翌月の10日までに行います。この異動届出書によって、自治体から特別徴収税額の変更通知書が送られてくるので、以降はその(退職者が除外された)変更通知書に従って住民税の徴収、納付を行います。

尚、特別徴収の対象でなかった従業員等が6月1日以降に退職したときは、当該退職者が新たに特別徴収の対象となった場合(前年の新入社員が2年目の6月以降になった場合など)はケース4. 以降の手続に従い、引続き普通徴収の対象である場合はケース1. の手続に従います。

- 4. 特別徴収中の従業員等が、次年度用の給与支払報告書の提出前に退職した場合

-

このケースは、既に住民税を毎月の給与から特別徴収中の従業員等が、次年度用の給与支払報告書提出前に退職した場合です。この場合は、未徴収の住民税の徴収手続を行なった上で、その内容を退職の事実と合わせて「給与所得者異動届出書」に記載し、退職の翌月10日までに対象の市区町村へ提出します。

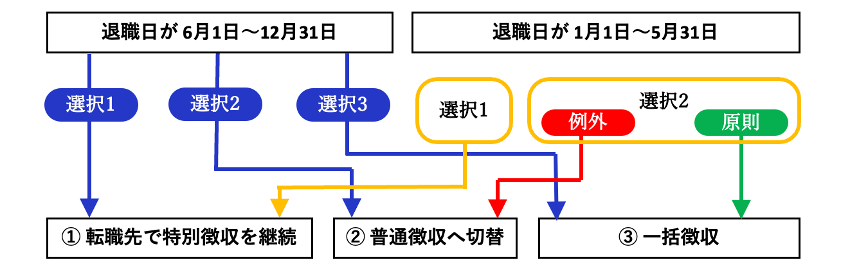

未徴収の住民税の徴収方法には、以下の3通りの方法があり、退職時期によって選べる選択肢が違ってきます。

① 特別徴収継続(転職先にて特別徴収を継続する) ② 普通徴収へ切替(退職者が納付書等により自ら納付する方法へ切替える) ③ 一括徴収(最後の給与又は退職手当から未徴収額を全額徴収する) - (1)退職日が6月1日から12月31日の場合

-

以下3つのうち、いずれかの選択になります。

1) 退職者から転職先にて特別徴収を継続したい旨の申出があった場合は「① 特別徴収継続」を選択(※8)

2) 退職者から何も申出がない場合は「② 普通徴収へ切替」を選択

3) 最後の給与又は退職手当が未徴収住民税額を超え、退職者から申出のあった場合は「③ 一括徴収」を選択

- (2)退職日が1月1日から5月31日の場合

-

以下2つのうち、いずれかの選択になります。

1) 退職者から転職先にて特別徴収を継続したい旨の申出があった場合は「① 特別徴収継続」を選択(※8)

2) 原則「③ 一括徴収」とし、最後の給与等が未徴収住民税額に満たない場合は「② 普通徴収へ切替」を選択

-

【図1】退職時の未徴収住民税の徴収方法

一括徴収の場合は、最後の給与等から未徴収分全額を控除し、退職の翌月10日まで(納期の特例を受けている場合は次回納付期日まで)に(他の住民税とともに)納付手続を行います(※9)。

未徴収住民税の徴収方法を選択したら、給与所得者異動届出書にその選択した徴収方法の内容を記載し、対象の自治体へ退職の翌月10日までに提出します。給与所得者異動届出書への記載は、選択した徴収方法ごとに以下の要領で行います。

- 「特別徴収継続」の場合は、図2の上段(「給与所得者」まで)を記入したのち、転職先へ異動届出書を送付し、転職先で「1. 特別徴収継続の場合」の欄を記入の上、期限までに対象の自治体へ提出してもらいます(※8ご参照)。このケースでの異動届出書の記入例についてはさいたま市の例の「記入例③」が参考になります。但し、自治体によって給与所得者異動届出書の様式が異なる場合がありますので、紙で手続する場合は各自治体へご確認ください(以下同様)。

- 「普通徴収への切替」の場合は、図2の上段(「給与所得者」まで)及び「3. 普通徴収の場合」の欄を記入して、期限までに対象の自治体へ提出します。このケースでの異動届出書の記入例についてはさいたま市の例の「記入例①」が参考になります。

- 「一括徴収」の場合は、図2の上段(「給与所得者」まで)及び「2. 一括徴収の場合」の欄を記入して、期限までに対象の自治体へ提出します。このケースでの異動届出書の記入例についてはさいたま市の例の「記入例②」が参考になります。

尚、給与所得者異動届出書の提出は eLTAX によるオンライン手続も可能です(※7)。

- 5. 特別徴収中の従業員等が、次年度用の給与支払報告書の提出後に退職した場合であって、給与支払報告書の提出先自治体に変更ないとき

-

このケースは、既に住民税を毎月の給与から特別徴収中の従業員等が、1月に次年度用の給与支払報告書を提出後に退職したケースであって、その提出先自治体が従来から変更ないという場合です。

この場合、退職が5月の給与支払前のとき(つまり退職によって5月支給の給与がない場合)は、上記4. の「(2)退職日が1月1日から5月31日の場合」の手続に従います。退職が5月の給与支払以降のとき(つまり5月支給の給与がある場合)は、5月支払給与から通常通り住民税を控除し納付手続を行い、6月以降の次年度の住民税に関しては上記3. の手続に従います。

- 6. 特別徴収中の従業員等が、次年度用の給与支払報告書の提出後に退職した場合であって、給与支払報告書の提出先自治体に変更あるとき

-

このケースは、既に住民税を毎月の給与から特別徴収中の従業員等が、1月に次年度用の給与支払報告書を提出後に退職したケースであって、その提出先自治体が現在特別徴収を行っている自治体と異なる場合です。この場合には以下に従います。

- 退職が5月の給与支払前のとき(つまり退職によって5月支給の給与がない場合)は、現在特別徴収を行っている自治体に対して、上記4. の「(2)退職日が1月1日から5月31日の場合」と同様の手続を行います。加えて、次年度用の給与支払報告書を提出した自治体に対して、上記2. 又は 3. の手続を行います。

- 退職が5月の給与支払以降のとき(つまり5月支給の給与がある場合)は、5月支払給与から通常通り住民税を控除し納付手続を行い、加えて、次年度用の給与支払報告書を提出した自治体に対して、上記3. の手続を行います。

【図2】給与所得者異動届出書(雛形例)(※10)

(※6)図2に見られる通り、「給与所得者異動届出書」には、「給与支払報告」に係るものと「特別徴収」に係るものが一緒になった様式になっています。事業者は毎年1月に給与支払報告書を各自治体へ提出しますが、その後「決定通知書」が送付される前に変更があった場合は「給与支払報告」に係る異動届出、「決定通知書」が送付された後に変更があった場合は「特別徴収」に係る異動届出となるためです。

(※7)eLTAX による給与所得者異動報告書の提出は、ブラウザで利用できる PCdesk(Web版)ではなく、インストールが必要な PCdesk(DL版)が必要です。DL版の利用は Windows が前提となりなす(MacOSは不可)。

(※8)「特別徴収継続」を選択する場合、後述の通り、転職先へ給与所得者異動届出書を引継ぐ必要があります。転職先の総務担当と直接連絡が取れない場合には退職者を通じて引継ぐことになりますが、引継ぎに少しでも懸念がある場合は、後の混乱を避けるため「普通徴収への切替」又は「一括徴収」を選択し、転職先で改めて特別徴収への切替えてもらうのが良いでしょう。

(※9)納付手続については、「住民税の納付手続」ご参照。

(※10)総務省「地方税分野の主な申告手続等における様式」より。

源泉徴収票(給与支払報告書)の作成、提出

退職者の源泉徴収票(給与支払報告書)は、通常、年末調整を行わずに作成し(※11)、それぞれ期限までに作成し交付しなければなりません(※12)。

| 書類 | 交付先 | 交付期限 |

|---|---|---|

| 源泉徴収票 | 退職者 | 退職の日以降1ヶ月以内 |

| 所轄の税務署 | 翌年1月31日(※13) | |

| 給与支払報告書 | 退職者の(退職時点の)住所地の市区町村 | 翌年1月31日(※13) |

(※11)12月支給の給与をもらって退職する場合など、特殊なケースは年末調整を行って作成します。詳しくは「年末調整の概要」ご参照。

(※12)源泉徴収票(給与計算報告書)の作成、提出方法については「給与所得の源泉徴収票(給与支払報告書)」をご参照。

(※13)1月31日が、土曜日、日曜日の場合は翌月の第一月曜日。

その他の手続

退職証明書の発行

退職証明書とは、事業者が退職の事実を証明する書類で、退職者が発行を求めた場合には事業者はこれを発行する義務があります(労働基準法22条)。

退職者は、退職後に国民健康保険や国民年金、あるいは失業保険の手続を行うことがありますが、その際に前述の「雇用保険の手続」で述べた離職票等の提示が必要である一方、これらの書類をハローワークから取得するまでには一定の時間がかかります。そうした場合に、代わりに退職証明書を利用して手続きを行うことができます。また、再就職の際に再就職先から提示を求められることもあります。

退職証明書の雛形は、厚生労働省「主要様式ダウンロードコーナー」(労働基準法関係主要様式)にもありますので、ご参照ください。

労働者名簿への記入

退職者の退職年月日、及び退職理由を労働者名簿に忘れずに記入しておきましょう(※14)。

(※14)労働者名簿については「法廷三帳簿の作成」ご参照。

以上