最新更新日:2025年3月18日

労災保険、 業務災害、 複数業務要因災害、 通勤災害、 給付基礎日額(労災保険の)、 自動変更対象額(労災保険の)、 算定事由発生日(労災保険の)、 算定基礎日額(労災保険の)

本記事では、労災保険に関する手続の始めとして、まず、労災保険法(※1)の保険給付の全体像について解説します。

続いて、多くの保険給付に共通のトピックであり、労災保険の給付金等の基準となる「給付基礎日額」及び「算定基礎日額」について解説することにします。

(※1)正式名称は、労働者災害補償保険法です。

労災保険における保険給付の全体像

下表1に見られる通り、労災保険の給付メニューは全部で22種類もあるため、いきなり1つずつ解説すると混乱してしまうかもしれません。そこでまず本記事では、労災保険がカバーする保険給付の全体像(どういう構成になっているのか)について解説します。各保険給付の解説は、表1右列のリンク先にある別記事にてカバーしますので、調べたい保険給付が判っている方は、本記事を飛ばして直接リンク先の解説記事へアクセスしてください。

【表1】労災保険法の保険給付の種類

| 災害区分 | 各保険給付の解説記事 | ||||

| 業務災害 | 通勤災害 | 複数業務要因災害 | |||

| 被害の状況等 | 傷病 (負傷・疾病) | 療養補償給付 | 療養給付 | 複数事業労働者療養給付 | 傷病に伴う労災保険給付 |

| 休業補償給付 | 休業給付 | 複数事業労働者休業給付 | |||

| 傷病補償年金 | 傷病年金 | 複数事業労働者傷病年金 | |||

| 障害 | 障害補償給付 | 障害給付 | 複数事業労働者障害給付 | 障害に伴う労災保険給付 | |

| 要介護状態 | 介護補償給付 | 介護給付 | 複数事業労働者介護給付 | ||

| 死亡 | 遺族補償給付 | 遺族給付 | 複数事業労働者遺族給付 | その他の労災保険給付 | |

| 葬祭料 | 葬祭給付 | 複数事業労働者葬祭給付 | |||

| 脳血管・心臓疾患 発生の恐れ | 二次健康診断等給付 | ー | ー | ||

労災保険の保険給付の分類

災害の発生場所(要因)による分類

労災保険の保険給付は、まず、災害が発生した場所(要因)によって3つに区分され、それに二次健康診断等給付を加えた4種類によって構成されています(下表2)。

【表2】労災保険法7条1項による保険給付の種類

| 災害の発生場所(要因)による区分区分 | 1. 業務災害 | 業務上の事由による負傷、疾病、障害又は死亡 |

| 2. 複数業務要因災害 | 2つ以上の事業の業務を要因とする負傷、疾病、障害又は死亡 | |

| 3. 通勤災害 | 通勤による負傷、疾病、障害又は死亡 | |

| 4. 二次健康診断等給付 | 災害発生前の給付 | |

このうち二次健康診断等給付は、定期健康診断等(※2)において一定の異常の所見が認められた場合に、脳血管・心臓の状態を把握するための二次健康診断及び特定保健指導の費用を補償するものであり、災害の発生後に支給される他の3種類の保険給付とは性格が異なります。従って、二次健康診断等給付の解説は「その他の労災保険給付」に譲ることとし、以下では、災害の発生後に支給される3種類の保険給付について解説を続けます。

(※2)定期健康診断については「定期健康診断」を、定期健康診断を含む労働安全衛生法の事業者の義務となる健康診断の全体像については「健康診断について」をご参照。

- 複数業務要因災害についての補足

-

複数業務要因災害は、パートで複数の仕事を掛け持ちする人や、副業・兼業などの広がりなどを踏まえ、令和2年9月1日施行の改正によって新たに加わった区分です。事業主が異なる2つ以上の事業の業務を要因とする傷病等のことをいい、対象となる疾病等としては脳・心臓疾患、精神障害、その他2以上の事業の業務を要因とすることの明らかな疾病に限定されています。労災認定にあたっては、それぞれの事業所での負荷(労働時間やストレス等)を個別に判断するだけでなく、全ての事業所での負荷を総合的に判断するとしています。

また、令和2年9月1日の改正によって、「事業主が同一人でない二以上の事業に使用される労働者」を「複数事業労働者」と規定し、複数事業労働者の労災保険給付にあたっては、全ての就業先の賃金を合算した額を基礎として保険給付額を算定することになっています(複数業務要因災害に限らず、業務災害、通勤災害の場合も)(※3)。

(※3)後述の「給付基礎日額」及び「算定基礎日額」の解説ご参照。

- 通勤災害についての補足

-

通勤とは、就業に関し、以下の①から③に該当する移動を、合理的な経路および方法で行い、かつ、業務の性質を有するものを除くものとされています。

スクロールできます① 住居と就業の場所との間の往復 ② 就業の場所から他の就業の場所への移動 ③ 単身赴任先住居と帰省先住居との間の移動 - 移動の経路を逸脱または中断した場合、逸脱または中断の間およびその後の移動は通勤とはなりません。ただし、例外的に認められた行為によって逸脱または中断した場合にはその後の移動は通勤となります。

- 例外的に認められた行為とは、以下の通りです。

スクロールできます① 日用品の購入その他これに準ずる行為 ② 職業訓練、学校教育法第1条に規定する学校において行われる教育その他これらに準ずる教育訓練であって職業能力の開発向上に資するものを受ける行為 ③ 選挙権の行使その他これに準ずる行為 ④ 病院または診療所において診察または治療を受けること、その他これに準ずる行為 ⑤ 要介護状態にある配偶者、子、父母、孫、祖父母および兄弟姉妹並びに配偶者の父母の介護(継続的にまたは反復して行われるものに限る) - また、業務の性質を有するものは通勤災害ではなく、業務災害になります。

業務災害、複数業務要因災害、通勤災害に関する認定要件などの詳細については、厚生労働省「労災認定の考え方(業務災害・複数業務要因災害・通勤災害)」などをご参照ください。

災害の状況(傷病、障害、要介護、死亡)による分類

以上のべた3種類の保険給付は、被害の状況によって更に4種類に分けられます。

【表3】災害の状況による労災保険給付の分類

| 被害の状況 | 給付内容 |

| 1. 傷病(負傷・疾病) | 療養(補償)給付:怪我や病気の療養費用の給付 休業(補償)給付:労務不能の場合の給付 傷病(補償)年金:療養開始から1年6ヶ月経過後に傷病等級に該当する傷病が継続している場合の年金 |

| 2. 障害 | 障害(補償)給付:傷病の治療後に障害等級に該当する障害が残った場合の年金又は一時金 |

| 3. 要介護状態 | 介護(補償)給付:傷病又は障害による年金を受ける労働者が介護を要する場合の給付 |

| 4. 死亡 | 遺族(補償)給付:遺族に支払われる年金又は一時金 葬祭料(給付):葬祭を行う者(一般的には遺族)に支払われる一時金 |

労災保険給付の構成

表1に示した労災保険の保険給付(二次健康診断等給付を除く)は、以上に述べた災害の発生場所(要因)(表2)と被害の状況(表3)によって分類されていることがお解りいただけると思います。

業務災害、複数業務要因災害や通勤災害といった区分に関しては、その違いよって保険給付の呼び名こそ違うものの、給付の内容は被害の状況(傷病、障害、要介護、死亡)ごとにほぼ同様です。そのため、各保険給付の解説記事(表1右列の記事)においても、被害状況に応じて4つに分けてカバーしています。

因みに、保険給付の呼び名において、通勤災害の場合だけ「療養補償給付」のように「補償」が付いていますが、これは以下の理由によるものです。

- 通勤災害については、労働基準法等に規定する災害補償の事由ではなく、使用者に補償責任はないことから「補償」という言葉は使われていない。

- 複数業務要因災害については、複数の就業先の業務上の負荷を総合的に判断して認定されるものであり、それぞれの就業先の使用者に補償責任が必ずしも認められるわけではないことから「補償」とうう言葉は使われていない。

以下、保険給付を被害の状況によってまとめて呼ぶ方が便利なときは、下表4の右列に示した通り、一般的な呼び名に倣って「○○(補償)等給付」のように表記することとします。

【表4】保険給付をまとめて呼ぶ場合の呼称

| 災害区分 | 左3つをまとめた呼称 | ||||

| 業務災害 | 通勤災害 | 複数業務要因災害 | |||

| 被害の状況等 | 傷病 (負傷・疾病) | 療養補償給付 | 療養給付 | 複数事業労働者療養給付 | 療養(補償)等給付 |

| 休業補償給付 | 休業給付 | 複数事業労働者休業給付 | 休業(補償)等給付 | ||

| 傷病補償年金 | 傷病年金 | 複数事業労働者傷病年金 | 傷病(補償)等年金 | ||

| 障害 | 障害補償給付 | 障害給付 | 複数事業労働者障害給付 | 障害(補償)等給付 | |

| 要介護状態 | 介護補償給付 | 介護給付 | 複数事業労働者介護給付 | 介護(補償)等給付 | |

| 死亡 | 遺族補償給付 | 遺族給付 | 複数事業労働者遺族給付 | 遺族(補償)等給付 | |

| 葬祭料 | 葬祭給付 | 複数事業労働者葬祭給付 | 葬祭料等(葬祭給付) | ||

給付基礎日額について

労災保険の給付金の多くは「給付基礎日額」を基準として算出します。ここでは、まず、給付基礎日額の原則について押さえた後、特例その他調整等についてカバーしていきます。

給付基礎日額の原則

- 給付基礎日額は、労働基準法12条の平均賃金に相当する額とする。(労災保険法8条1項)

- 複数事業労働者に係る給付基礎日額は、当該複数事業労働者を使用する事業ごとに算定した給付基礎日額に相当する額を合算した額とする。(同法8条3項、労災保険法施行規則9条の2の2)

- 給付基礎日額に1円未満の端数があるときは、これを1円に切り上げる(※4)。(同法8条の5)

労働基準法12条では「平均賃金とは、これを算定すべき事由の発生した日以前三箇月間にその労働者に対し支払われた賃金の総額を、その期間の総日数で除した金額をいう。」と規定されています(※5)。加えて、労災保険法8条1項では「平均賃金を算定すべき事由の発生した日」は、「(業務災害、複数業務要因災害、及び通勤災害による)負傷若しくは死亡の原因である事故が発生した日又は診断によつて(業務災害、複数業務要因災害、及び通勤災害による)疾病の発生が確定した日」(以下、「算定事由発生日」といいます)と規定されています。

つまり、給付基礎日額は、「労災保険法の算定事由発生日によって労働基準法の平均賃金と同様の方法で算定(但し1円未満の端数は切り上げ)する」のが原則です。

(※4)「平均賃金」を計算する場合は1銭未満は切捨てることができるのと違いがあります。

(※5)平均賃金について詳細は「給与に関する基礎知識」をご参照ください。

給付基礎日額の特例

給付基礎日額は、原則、労働基準法の平均賃金と同様の方法で算出しますが、次に述べる特例(労災保険法施行規則9条関係)があります。

| ① | 私傷病休業車等の特例 |

| ② | じん肺患者等の特例 |

| ③ | 船員の特例 |

| ④ | 自動変更対象額の特例 |

②、③はやや特殊なケースなので説明は省略し、以下、①、④について解説します。

私傷病休業者等の特例

平均賃金相当額(給付基礎日額)の算定期間中に「業務外の事由による負傷又は疾病の療養のために休業した期間」や「親族の疾病又は負傷等の看護のため休業した期間」がある場合は、その休業期間中の日数や賃金を除外して算定した平均賃金相当額を、給付基礎日額として最低保障します(※6)。

(※6)つまり、特例を適用せずに算出した平均賃金相当額と比較して、高い方が算定基礎日額になります。

自動変更対象額の特例

給付基礎日額は、その最低保障額として「自動変更対象額」を定めることになっており、平均賃金相当額が自動変更対象額に満たない場合は、自動変更対象額が給付基礎日額となります。

自動変更対象額は、毎月勤労統計の平均給与額の変動に応じて、毎年自動的に変更することになっており、令和6年8月1日から令和7年7月31日に適用される額は、4,090円です(令和6年7月26日厚生労働省告示第246号)。

尚、複数事業労働者に係る給付基礎日額は、事業ごとに算定した給付基礎日額相当額ではなく、これらを合算した額について自動変更対象額の規定を適用します。

給付基礎日額のスライド

労災保険の保険給付は、長期に亘って行われる場合があり、その間の賃金水準の変動等によりその実質的な価値も変動してしまうことがあります。こうした状況に対処するため、給付対象によって給付基礎日額を賃金水準に合わせて調整することにしており、これを一般に「スライド」といいます。

休業給付基礎日額のスライド

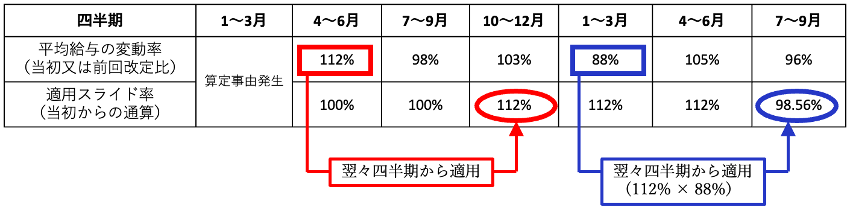

休業補償給付、休業給付、及び複数事業労働者休業給付の額の算定に用いる給付基礎日額(以下、「休業給付基礎日額」といいます)のスライド改定は、以下のルールに従います。

-

- 「算定事由発生日の属する四半期(※7)の平均給与額(※8)」とその後の「四半期ごとの平均給与額」を比較し、後者が前者の「100分の110を超え、又は100分の90を下るに至った場合」に改定します。

- その後の改定は、「前回改定の基礎となった四半期の平均給与額」とその後の「四半期ごとの平均給与額」を比較し、後者が前者の「100分の110を超え、又は100分の90を下るに至った場合」に行います。

- 改定時のスライド率は、平均給与額の変動率を基準として厚生労働大臣が定める率とされています。

- 改定後の休業給付基礎日額は、10%を超えて変動のあった四半期の翌々四半期に属する最初の日以降に支給する給付から適用します。

(※7)四半期とは「1〜3月」、「4〜6月」、「7〜9月」、「10〜12月」の各期間をいいます。(この項において以下同様。)

(※8)平均給与額は毎月勤労統計によります。(以下同様。)

-

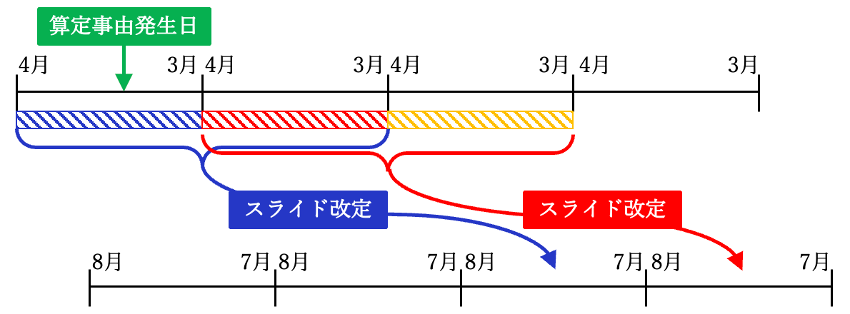

【図1】休業給付基礎日額のスライド改定のイメージ

年金給付基礎日額のスライド

年金として支給される保険給付の額の算定に用いる給付基礎日額(以下、「年金給付基礎日額」といいます)のスライド改定は、以下のルールに従います。

-

- 改定は、「算定事由発生日の属する年度(※9)の平均給与額」と「その翌年度の平均給与額」の比率を基準とするスライド率を、翌々年度の8月から翌々翌年度の7月まで支給する保険給付に適用します。

- その後の改定も、「算定事由発生日の属する年度の平均給与額」と「当年度の平均給与額」の比率を基準とするスライド率を、翌年度の8月から翌々年度の7月まで支給する保険給付に適用し、毎年実施していきます。

- 改定時のスライド率は、平均給与額の比率を基準として厚生労働大臣が定める率となります。

年金給付基礎日額のスライド改定は、休業給付基礎日額のスライド改定のように一定率の変動幅を超えた場合に行うのではなく、毎年度、変動した比率に応じて行う完全自動スライド制になっています。

尚、年金給付基礎日額と同様のスライド改定は、一時金としての保険給付(※10)についても、その算定の基礎として用いる給付基礎日額に適用されます。

(※9)年度とはその年の4月から翌年の3月までをいいます。

(※10)障害補償一時金、遺族補償一時金、葬祭料など。具体的には各保険給付の解説記事にて説明します。

-

【図2】年金給付基礎日額のスライド改定のイメージ

年齢階層別の最低・最高限度額

労災保険の保険給付は、長期に亘って行われる場合があり、平均賃金が低額な若年時に被災した労働者の保険給付が生涯にわたって低い額に据え置かれたり、逆に、平均賃金が高額な壮年時に被災した労働者の保険給付が老年に達してもなお高額のまま据え置かれたりするような不均衡が生じることがあり得ます。こうした状況に対処するため、給付基礎日額を年齢階層別に定めた最低限度額、最高限度額の範囲内に収めることにしています。

最低・最高限度額は、厚生労働省において作成する賃金構造基本統計を基に設定され、毎年7月末までにその年の8月から翌年7月まで適用される額が告示されます。

【表5】令和6年8月1日から令和7年7月31日に適用される給付基礎日額の最低・最高限度額

| 年齢階層 | 最低限度額 | 最高限度額 |

|---|---|---|

| 20歳未満 | 5,351円 | 13,600円 |

| 20歳以上、25歳未満 | 5,978円 | 13,600円 |

| 25歳以上、30歳未満 | 6,523円 | 14,828円 |

| 30歳以上、35歳未満 | 6,834円 | 17,532円 |

| 35歳以上、40歳未満 | 7,129円 | 20,304円 |

| 40歳以上、45歳未満 | 7,373円 | 21,958円 |

| 45歳以上、50歳未満 | 7,557円 | 23,030円 |

| 50歳以上、55歳未満 | 7,504円 | 24,673円 |

| 55歳以上、60歳未満 | 7,151円 | 25,484円 |

| 60歳以上、65歳未満 | 6,026円 | 22,084円 |

| 65歳以上、70歳未満 | 4,090円 | 17,014円 |

| 70歳以上 | 4,090円 | 13,600円 |

令和6年7月26日厚生労働省告示第245号による

休業給付基礎日額に係る最低・最高限度額の適用

療養を開始した日から起算して、1年6ヶ月を経過した日以降について支給される休業(補償)等給付に係る休業給付基礎日額に適用されます。

- 具体的には、休業(補償)等給付を受ける労働者の各四半期の初日ごとの年齢を年齢階層に当てはめ、その者の休業給付基礎日額相当額が最低・最高限度額の外にある場合に限度額が適用されます。

- スライド改定が行われた場合は、スライド改定後の給付基礎日額について、最低・最高限度額が適用されます。

年金給付基礎日額に係る最低・最高限度額の適用

年金として支給される保険給付の額の算定に用いる給付基礎日額については、その当初から年齢階層ごとに定められた最低・最高限度額が適用されます。

- 具体的には、年金として支給される保険給付を受ける労働者の毎年8月1日ごとの年齢を、同日から1年間の年齢として年齢階層に当てはめて適用します。

- スライド改定が行われた場合は、スライド改定後の給付基礎日額について、最低・最高限度額が適用されます。

- 遺族(補償)等年金(遺族(補償)等給付の年金支給)については、労働者が死亡しなかったものとして計算した場合における毎年8月1日ごとの年齢を、年齢階層に当てはめて適用します。

尚、一時金としての保険給付については、年齢階層別の最低・最高限度額は適用されません。

算定基礎日額について

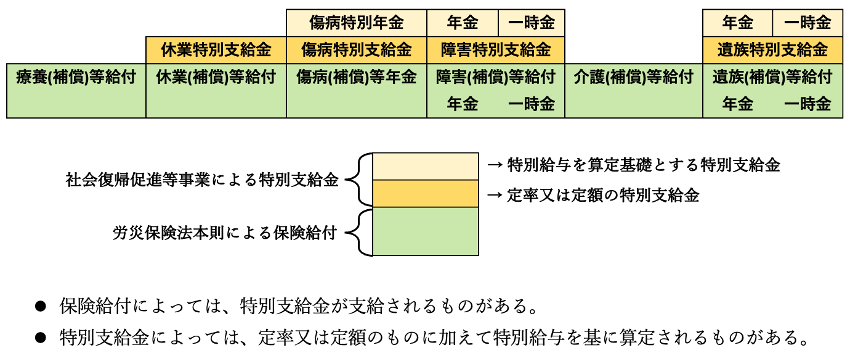

「算定基礎日額」は、「特別給与を算定基礎とする特別支給金」の額を算定するときに用いられる基準です。以下、順を追って説明していきます。

- まず「特別支給金」とは、労災保険法29条1項に基づく社会復帰促進等事業の一環として、被災労働者等の援護を目的に、表4の労災保険法本則の保険給付に上乗せして支給されるものです。そして特別支給金には、「定額又は定率で支給されるもの」と、「特別給与を算定基礎として支給されるもの」があります。(下図3ご参照)

- 次に「特別給与」とは、(賞与などの)「3ヶ月を超える期間毎に支払われる賃金」をいいます。

- そして「算定基礎日額」とは、大まかに言うと、過去1年間の特別給与の総額を365で割った”日額”であり、「特別給与を算定基礎として支給される特別支給金」の額を算定するときに用いられます(例:「支給額は1年につき算定基礎日額の○○日分」)。

- 本則による保険給付の額には過去の賞与額が反映されない(※11)ため、特別給与を算定基礎とする特別支給金、及び算定基礎日額は、被災した労働者の過去の賞与等を給付に反映するためのものと言えます。

【図3】本則の保険給付と特別支給金の関係

(※11)「平均賃金」から「3ヶ月を超える期間毎に支払われる賃金」は除かれるため、本則の保険給付の基準である給付基礎日額には賞与等は反映されないことになっています。平均賃金の定義については「給与に関する基礎知識」をご参照ください。

最後に、算定基礎日額の詳細をまとめておきます。

- 算定基礎日額は、負傷又は発病の日以前1年間(雇入後1年に満たない者については、雇入後の期間)に当該労働者に対して支払われた特別給与の総額(以下、「算定基礎年額」といいます)を365で除した額をいいます。

- 複数事業労働者の場合は、各事業の算定基礎年額に相当する額を合算した額を算定基礎年額とします。

- 算定基礎年額は、次の額のうちのいずれか低い方の額が上限となります。

-

① 給付基礎日額に365を乗じて得た額の20%相当 ② 150万円

- 算定基礎年額又は算定基礎日額に1円未満の端数があるときは、1円に切り上げます。

- また、算定基礎日額は、年金給付基礎日額と同様のスライド改定が行われます。

以上