最新更新日:2025年5月12日

事業主貸 事業主借 元入金

家事関連費 家事消費

個人事業を開始したら、必ず行わなければならない事として、取引の記帳、それに基づく所得の計算、さらにその結果必要な場合の税務申告があります。これらは、事業の種類に関わらず、また、自分一人だけで事業を行う場合でも必要な手続ですので、事業開始後の最初のトピックとして取り上げます。

この記事の内容

所得税法の規定(※1)により、事業所得、不動産所得又は山林所得を生じる業務を行う全ての者(所得税の申告の必要がない者も含め)は、帳簿を備え付け、取引を所定の方法で記録し、一定期間保存する義務があります。つまり、個人事業主には帳簿作成義務があり、結果として会計ソフトの導入と青色申告の適用が実務上の選択肢となります。本記事では、まずその点について次章「(1) 記帳、帳簿の保存と青色申告の勧め」にて解説します。そして、それ以降の章で、記帳に関する注意点、決算と確定申告、所得税以外の税務手続についてカバーしていきます。

(※1)所得税法232条1項

(1) 記帳、帳簿の保存と青色申告の勧め

上に述べた通り、個人事業主には一定の記帳と帳簿の保存義務があります。例えば、最も記帳負担の軽い(従って税メリットもない)白色申告者でも、次表1のような帳簿書類の作成、保存が義務となっています。

【表1】帳簿書類とその保存期間(白色申告の場合)

| 保存が必要な書類 | 保存期間 | |

|---|---|---|

| 帳簿 | 収入金額や必要経費を記載した帳簿(法定帳簿) | 7年 |

| 業務に関して作成した上記以外の帳簿(任意帳簿) | 5年 | |

| 書類 | 決算に関して作成した棚卸表その他の書類 | 5年 |

| 業務に関して作成し、又は受領した請求書、納品書、送り状、領収書などの書類 | ||

白色申告者の記帳・帳簿等の保存制度については、国税庁「個人で事業を行っている方の記帳・帳簿等の保存について」に解説があります(※2)が、これを見ても白色申告の場合でさえ(会計ソフトを使わずに)手作業で帳簿をつけるのはかなり大変だとわかります。取引の種類、量が増えたり、消費税の課税事業者になったりすると、手作業でこなすのはほぼ不可能になってきます。そうした訳で、早いうちから会計ソフトを利用することをお勧めする次第です。

一方、会計ソフトを利用すれば、簿記の知識がなくても複式簿記を実践することは難しくはありません。そして複式簿記によって青色申告を選択すれば、青色申告特別控除によって、会計ソフトのコストは十分カバー可能です(※3)。

結論として、記帳の手間が省け、将来の事業拡大にも備えられ、且つ節税メリットもある方法として、会計ソフトを利用して青色申告を採用することが事業者にとって最良の選択肢と言えます。因みに、個人事業主の約3分の2が青色申告を選択しています(※4)。

以下、会計ソフトの利用と青色申告を前提として説明していきます。青色申告特別控除など、青色申告のメリットなどについては、別記事「個人事業の青色申告」をご参照ください。

(※2)同サイトにて「帳簿の記帳のしかた(事業所得者用)」、「帳簿の様式例(事業所得者用)」といったパンフレットや帳簿のフォーマットが示されています。

(※3)年65万円の青色申告特別控除を適用した場合、所得に係る最低税率15%(所得税の最低税率5%、住民税の所得割10%の合計)により、年間97,500円の税負担軽減の効果があり、これで一般的な会計ソフトの使用料等はカバー可能です。

(※4)国税庁の税務統計によれば、2018年の事業所得者は3,729,386人、うち青色申告者は2,279,128人で約61%を占めています。また、青色申告者の割合は過去から増加傾向にあります。

(2) 記帳に関する注意点

具体的な記帳方法は会計ソフト次第(※5)ですが、ここでは記帳を行うにあたり基本的に押さえておくべき事項について説明します。

(※5)会計ソフトの選択については本サイトでは触れませんが、「個人事業、会計ソフト」などでネット検索しても良いでしょう。また、株式会社MM総研が毎年4、5月頃、個人事業主の会計ソフト利用状況について調査レポートを公開しています。

事業用と私用の分別管理

記帳にあたっては、前提として事業用と私用の資金や勘定の分別を確立しておかなければなりません。そのためには、口座の分別、貸借の分別、取引の分別といった3つを実践することをお勧めします(※6)。

(※6)「口座の分別」、「貸借の分別」、「取引の分別」は、理解しやすいように本サイト内で使用する造語です。

口座の分別

銀行口座

- 事業用の銀行口座を、私用の銀行口座とは別に用意(開設)します。

- 別口座にしないと、通帳や取引明細書などからの入力が面倒になる上、帳簿上の預金残高と実際の残高の照合ができなくなってしまいます。

現金等

- 事業の経費支払等に使う現金を、私用の現金とは別管理します。

- さらに小売業などでは、売上金を入金するレジ現金と、経費支払等に使う(小口)現金を分け、別々の現金出納帳で帳簿付する方が管理しやすくなります。

- クレジットカードや電子マネーなども事業用は別に用意することをお勧めします。

貸借の分別

- 事業開始にあたっては、当面の必要資金を事業用口座に振り込み、「元入金(もといれきん)」として記帳します。(会社の資本金に相当。)

- 事業主が事業用の口座、現金から私用に資金を引き出した場合は「事業主貸」、逆に私用の口座、現金から事業用に資金を使用した場合は「事業主借」として記帳します。

取引の分別

家事消費

- 例えば、文房具店で事業主の子供に商品を与える場合など、商品を私用に消費することを家事消費といい、取引として記帳する必要があります。

- 家事消費は、一般の取引と同様に記帳するのが基本ですが、売上代金は、仕入価格と販売価格の70%のいずれか高い方、とすることが認められています(※7)。

- また、家事消費にあたり代金を支払わない場合は、事業主貸として記帳します。

家事関連費

- 例えば、アパートを居住と事業で併用している場合の家賃など、私用と事業の両方に係る費用を家事関連費といい、利用時間など合理的な基準で両者に按分の上、事業分を事業の経費として記帳することができます。

- この例で、家賃を事業用口座から引落としている場合は私用分を事業主貸として、逆に私用の口座から引落としている場合は事業分を事業主借として記帳します。

(※7)所得税基本通達39-2

取引書類の整理

取引において発生するさまざまな書類は、記帳の基礎データとして、また取引の証拠として、整理、管理しておく必要があります。決算後にも一定期間の保存義務があるので、最初から一貫した管理方法を決めてくことが望まれます。管理方法はいろいろですが、例えば以下のような方法があります。

【表2】取引書類の整理法(例)

| 請求書 | こちらから取引先へ送るもの (控えを管理) | ・ 未入金分と入金済分に分けて管理する ・ 未入金分は支払期日別、取引先別に管理する ・ 入金済分は取引先別、入金月別に保存する |

| 仕入先から受領するもの | ・ 未払分と支払済分に分けて管理する ・ 未払い分は支払期日別、仕入先別に管理する ・ 支払済分は仕入先別、支払月別に保存する | |

| 見積書 | ・ 日付順あるいは取引先別(又はその両方)に管理する | |

| 納品書 | ・ 日付順あるいは取引先別(又はその両方)に管理する | |

| 契約書 | ・ 取引先ごとに、進行中のものと完了済のものと分けて管理する ・ 契約内容に期限がある場合(報告期限、更新期限など)は、別途インデックスを作って期限管理する | |

| 領収書 | ・ 日付順に(スクラップブックに貼るなどして)ファイリングする | |

青色申告者の帳簿及び関連書類の保存期限については、国税庁「記帳や帳簿等保存・青色申告」をご参照ください。

また、帳簿書類の保存方法に関して、電子帳簿保存法が改正され、令和6年1月1日以降、電子取引書類の保存義務が課されますが、これについては別記事「電子帳簿保存法について」をご参照ください。

青色申告の対象となる所得以外の損益は事業主勘定で記帳する

例えば、事業用の銀行口座の利息は、利子所得であり、青色申告の対象である事業所得(あるいは不動産所得)ではないため、事業主借で記帳します。また、事業用の固定資産を売却した場合の損益は、譲渡所得であり、これも事業所得(あるいは不動産所得)ではないため、売却益は事業主借、売却損は事業主貸で記帳します。青色申告の対象所得以外は、私用扱いと考える訳です。課税関係で言えば利子所得は源泉分離課税で納付済み、譲渡所得は別途(青色申告所得、その他所得とまとめて)確定申告することになります。

さらに、確定申告後の所得税が事業用の口座から引落としになった場合は、事業主貸になります。所得税は個人(私用)の勘定で払うものとご理解ください。(所得税については、次章の解説を読んで頂ければ、より解りやすくなると思います。)

(3) 決算と確定申告

個人事業の決算期は毎年1月〜12月と決まっているので、翌年1月になったら前年の決算を行い、2月16日以降3月15日まで(※8)に所得税の確定申告を行います。また消費税の課税事業者は同時に消費税の確定申告を行います(※9)。

(※8)3月15日が土日の場合は翌平日まで。期限を過ぎると、青色申告特別控除が最大65万円でなく10万円になるので注意しましょう。

(※9)消費税の確定申告期限は3月31日ですが、通常、所得税の確定申告と一連の作業で準備します。

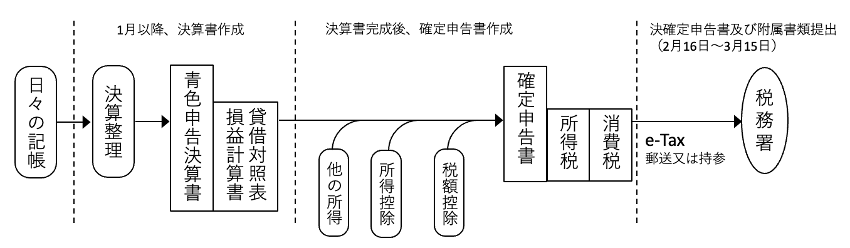

青色申告決算書の作成から確定申告の流れ(会計ソフトを利用した場合の一般的手順)

- まず、1月に入ると決算整理を行い青色申告決算書を作成します。決算整理とは、固定資産の減価償却費の計上や、棚卸による売上原価や期末在庫等の確定、貸倒引当金の計上など、決算時に必要な作業、記帳をいいます。これらは会計ソフトのガイドに従って行うことになります。

- 次に、青色申告決算書の事業所得(あれば不動産所得も)の情報に、他の所得(給与所得など)や所得控除、税額控除の情報を加えて、確定申告書を作成します。これは国税庁の「確定申告書等作成コーナー」でも作業できますが、会計ソフトを利用している場合は、通常、会計ソフト内で作業できるようになっています。

- 完成した申告書は、会計ソフトから e-Tax に接続して送付します(或いは、会計ソフトで作ったファイルを e-Taxにアップロードして送付します)。申告書をプリントアウトして郵送、持参もできますが、青色申告特別控除が65万円ではなく、55万円になってしまうので注意しましょう(※10)。

(※10)電子帳簿保存法の「優良な電子帳簿」の要件を満たし税務署へ届出を行なっている場合は、65万円の青色申告特別控除を受けることができます。詳しくは別記事「電子帳簿保存法について」をご参照。

【図1】決算から確定申告までの流れ

決算・確定申告における注意点

以下では、決算、確定申告を行う上で、基本的に押さえておくべき事項について説明します。

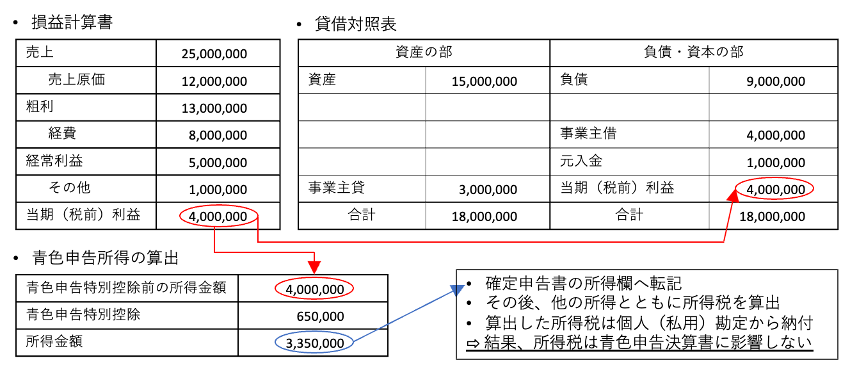

青色申告決算書は“税引前”まで

特に会社の決算書について知識のある方への注意点ですが、青色申告決算書の当期利益は、所得税を考慮しない“税引前”ベースになります。(会社の決算書で、法人税等の税引後で純利益や剰余金を計上するのとは違いますので、ご注意ください。)

下図2はイメージですが、まず、個人事業の損益計算書と貸借対照表を税引前ベースで作成したのち、青色申告特別控除を行なって事業所得等を求めます(下図2の所得金額:3,350,000円)。その後、求めた所得金額を確定申告書へ転記し、他の所得(あれば)と合計した所得をベースに、(以下、通常の確定申告と同様に)所得控除、税額控除などを行なって所得税を算出します。このように、所得税は青色申告の対象所得以外の(給与所得など)所得も含めた所得合計に対して計算するため、その支払いも(事業用の勘定ではなく)個人用の勘定から行うべきものになります。結果、個人事業の決算書は”税引前”までとなり、所得税は決算書に影響しないことになります。

【図2】青色申告決算書の損益計算書と貸借対照表の例(イメージ)

事業主勘定は翌年の元入金に取り込みます

年末の事業主借、事業主貸は相殺し、正味事業主借の額と当期利益を年初の元入金に加えた額が、翌年初めの元入金となります。つまり年初は常に事業主勘定をゼロとします。

翌年の元入金 = 今年の元入金 + 今年末の事業主借 ー 今年末の事業主貸 +当期(税引前)利益

赤字の場合も確定申告します

青色申告事業が赤字の場合、他に所得があれば損益通算(※11)で所得税を節税できます。他に所得がない場合、或いは損益通算でも赤字が上回る場合は確定申告することで、翌年以降に損金を繰り越すことができます。一般には、納める所得税がない場合は確定申告の義務はありませんが、損金繰越ができるのも青色申告のメリットなので、忘れずに確定申告を行いましょう。

(※11)所得税法では、不動産所得、事業所得、山林所得、譲渡所得で赤字が出た場合、一般に他の所得の黒字から控除することができ、これを損益通算といいます。

(4) 所得税以外の税務手続

個人事業主の所得税の確定申告手続について説明したところで、個人事業主に係る他の申告・納税手続についてもまとめておきます(※12)。

下表3は、個人事業主一般に係る税金をまとめたものです。以下、順に説明していきます。

【表3】個人事業主に係る税金

| 国 税 | 地方税 | ||

| 課税の対象 | 所得課税 | 所得税、復興特別所得税 | 個人住民税、個人事業税 |

| 消費課税 | 消費税 | 地方消費税 | |

| 資産課税 | 償却資産税(固定資産税の一種) |

(※12)本記事では個人事業主一般に係る税目をカバーしています。特定の業種や取引に関わる税金には触れておりませんのでご注意ください。また、税金に関するより一般的な解説については、別記事「税金に関する一般知識」をご参照下さい。

所得税及び復興特別所得税

これはこれまで述べた所得税の確定申告にて説明したとおりです。 尚、個人事業主に限らず、前年の所得金額等に応じて予定納税(※13)の納付書が送られれてくる場合がありますが、その場合はその内容に従って手続(納付又は減額申請)を行います。

(※13)詳細は、国税庁「予定納税」ご参照。

個人住民税及び個人事業税

個人住民税及び個人事業税は、前年の所得税の確定申告に基づき、各自治体が納税額を計算して納税通知書を送付してくるので、それに従って納付手続を行います。

やや注意が必要なのが、個人住民税のうち「事業所課税」や「家屋敷課税」と呼ばれているものです。これは、住所のある市区町村以外に事務所や住宅(別荘、単身赴任の留守宅など)を所有、若しくは借りている場合に課税される均等割の住民税(※14)です。個人住民税は賦課課税方式(※15)ですが、市区町村は賦課徴収のために必要な場合は、条例で定めることにより事務所等の所在などを申告させることができ(※16)、多くの自治体が「事務所、事業所または家屋敷に関する申告書」(※17)を要請しています。詳しくは、各市区町村のHPや「家屋敷課税 市区町村名」などで検索してご確認ください。

(※14)標準税率は年額4,000円(都道府県民税1,000円+市区町村民税3,000円)(2025年5月時点)。自治体によって異なる税率を課すことも可。

(※15)税金の徴収方法で、国、自治体が税額を計算して納税者に通知し納税者が支払う方式。納税者が自ら計算して申告、納付する申告納税方式と、2通りの徴収方法がある。

(※16)地方税法317条の2、8項

(※17)申請書の名称は、自治体によって異なります。毎年1月1日時点の状況を同年3月15日までに申告するものです。

消費税及び地方消費税

消費税に関しては、課税事業者の場合、所得税の確定申告と同時期に申告納税を行います(※18)。消費税の経理、申告手続は、会計ソフトでカバーされていますので、それに従って手続を行います。

(※18)課税事業者となるかどうかは、別記事「消費税の課税事業者になるかどうか、について」をご参照ください。

尚、課税事業者であって、直前の課税期間の消費税(地方消費税を除く、国税の部分のみの金額)の年税額が48万円を超えている場合、中間申告と納付を行わなければなりません。中間申告と納付の回数及び1回あたりの納付税額は、直前の課税期間の確定消費税額(国税の部分のみの金額)によって以下のように変わります。

【表4】消費税の中間納付額

| 前課税期間の消費税額 | 中間申告の回数 | 1回当たりの納付税額 |

|---|---|---|

| 48万円以下 | 原則として中間申告不要 | |

| 48万円超、400万円以下 | 年1回 | 前期消費税額の12分の6 |

| 400万円超、4,800万円以下 | 年3回 | 前期消費税額の12分の3 |

| 4,800万円超 | 年11回 | 前期消費税額の12分の1 |

中間申告の要否及び回数は、(国税部分の)消費税額のみで判定しますが、中間申告、納付は、地方消費税額も併せて行います。地方消費税額は、消費税額の78分の22です。個人事業主の場合、中間申告の対象者には税務署から申告書及び納付書が送られてくるので、実務的にはそれに応じて対応することになります。税務署から送られてくる申告書等には、前課税期間の消費税額を期間按分した金額が記載されていますが、その代わりに、中間申告の対象期間を一課税期間と見做して仮決算を行い、それに基づいて消費税(及び地方消費税)を申告、納付することもできます(仮決算方式)。(仮決算方式に対して、通常の中間申告を予定申告方式と呼ぶこともあります。)

償却資産税

最後に、償却資産税(※19)ですが、これは合計150万円以上の償却資産を保有している事業者に係る税金で、毎年1月1日時点の資産の状況を1月31日までに各市町村へ申告し、その後送付される納税通知書に従って、納税することになります。

対象となる償却資産は、土地、建物以外の事業に供する有形固定資産で、一般に、所得税法又は法人税法の所得の計算上の減価償却の対象となる資産です(自動車税、軽自動車税の対象となる車両は対象外など、例外はあります)。課税標準額(取得価額から減価償却を控除した金額)が150万円未満の場合は、原則課税対象外となりますが、償却資産の申告自体は必要です。初年度と次年度以降で、以下の通り申告方法が異なるので注意が必要です。

| 全資産申告 | 初めて申告する場合に全ての償却資産を申告するもの |

| 増減申告 | 前年以前に申告した事業者へ市町村から送付する償却資産一覧表をもとに増減を申告するもの |

固定資産税の課税主体は原則として市町村ですので、手続の詳細は「各市町村名、償却資産税」などで検索してみてください。ちなみに、東京23区の場合は、都が課税主体で、東京都主税局「固定資産税(償却資産)」に手引書などが開示されています。

(※19)償却資産に課される固定資産税のことで、土地や建物に課される固定資産税と区別して、通称として償却資産税と呼ばれています。

以上