初回出稿日:2024年8月17日

本記事では、給与計算の第2のステップである「支給項目の計算」について解説します。

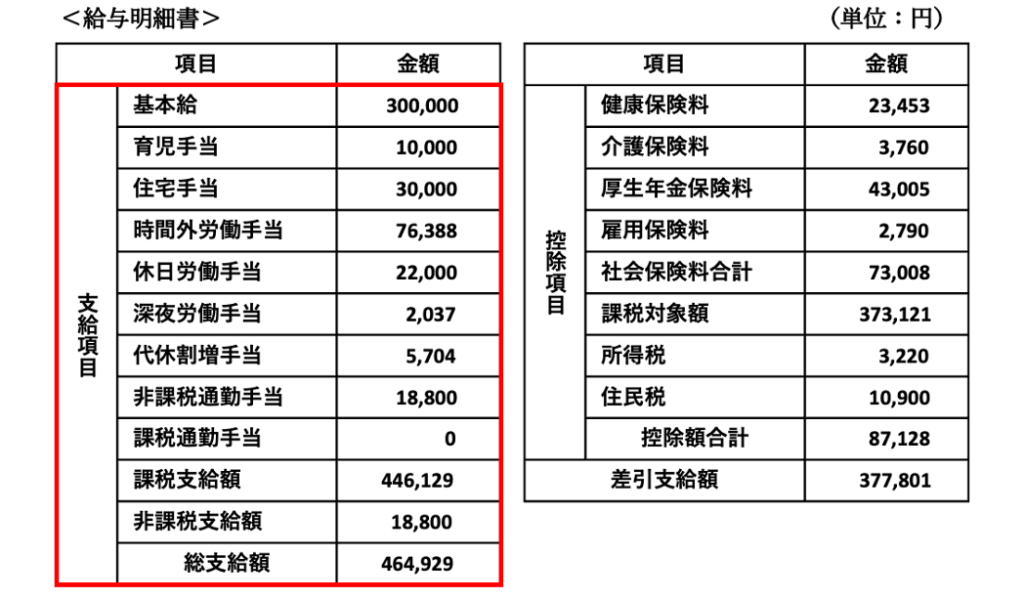

支給項目の計算とは、要するに給与明細書の支給項目の作成のことで、以下では給与計算の概要(イントロ)で紹介した給与明細書の支給項目(下図1)を例として、順にその作成方法を見ていきます。

【図1】給与明細書の支給項目

基本給、育児手当、住宅手当

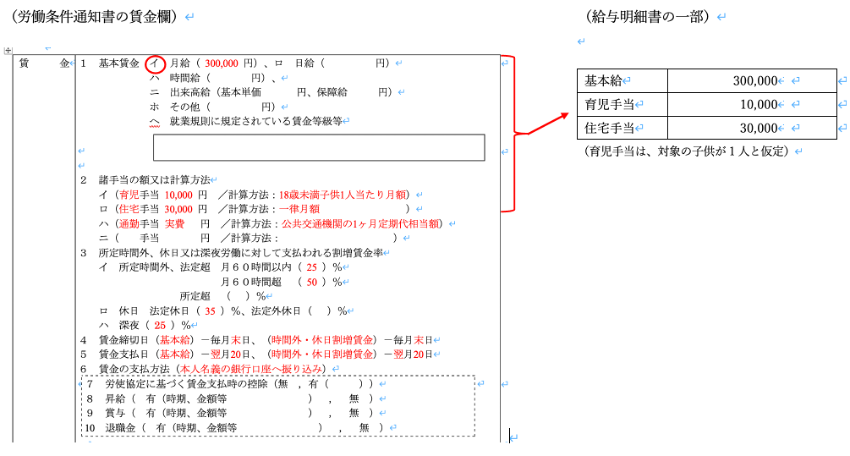

まず、基本給や諸手当は、事前に取り決めた条件に沿った内容を記入します。ここでは、別記事「労働条件の明示」で例示した労働条件通知書をもとに記入しています(下図2)。

【図2】給与明細書への基本給及び諸手当の記入例

時間外労働手当、休日労働手当など

次に、時間外労働手当から代休割増手当までですが、ここは「支給項目の計算」の肝であり、少し長くなりますが順を追って解説します。

- まず大前提として、法定時間外や法定休日の労働に対しては、法定割合以上の割増賃金(手当)を支払う必要があります(※1)。

- 具体的には、労働条件通知書などで明示した(法定割合以上の)割増賃金率を適用することになります。ここでは、図2の労働条件通知書の項目3.記載の割増賃金率(下表1に再掲)を前提に話を進めます(※2)。

【表1】図2の労働条件通知書による割増賃金率

| 法定時間外(月60時間以内) | 25% |

| 法定時間外(月60時間超) | 50% |

| 法定休日 | 35%. |

| 深夜(22時〜翌5時) | 25%. |

- 次に、割増賃金(手当)を計算するためには割増賃金率のもとになる「1時間あたりの賃金額」を求めておく必要があります。この「1時間あたりの賃金額」は、以下のようにして計算します(※3)。

まず「1時間あたりの賃金額」は、「1ヶ月あたりの賃金額」を「月平均所定労働時間数」で割って計算します。

1時間あたりの賃金額 = 1ヶ月あたりの賃金額 / 月平均所定労働時間数

そこで、「1ヶ月あたりの賃金額」と「月平均所定労働時間数」を求める必要がありますが、これらはそれぞれ以下のようにして計算します。

- 割増賃金の計算の基礎となる賃金(以下、「基礎賃金」と呼びます)には、通勤手当など実費を払っているものや、労働と直接的な関係が薄い個人的な事情に基づく手当などは除くことになっており、具体的には以下は含めないことになっています(※4)。

| ① 家族手当 |

| ② 通勤手当 |

| ③ 別居手当 |

| ④ 子女教育手当 |

| ⑤ 住宅手当 |

| ⑥ 臨時に支払われた賃金 |

| ⑦ 1ヶ月を超える期間毎に支払われる賃金 |

- 逆に言えば、以上に該当しない手当等は基礎賃金に含める必要があります。また、基礎賃金に含めるかどうかは、手当の名称ではなく実質で判断します。特に、家族手当、通勤手当、住宅手当については以下の区分に注意が必要です。

| 手当の種類 | 基礎賃金に含めない | 基礎賃金に含める |

|---|---|---|

| 家族手当 | 扶養家族の人数に応じて算定し支給 | 扶養家族の人数に関係なく一律に支給 |

| 通勤手当 | 実費又は距離に応じて算定し支給 | 実費や距離に関係なく一律に支給 |

| 住宅手当 | 住宅に要する費用に応じて算定し支給 | 賃貸は2万円、持家は1万円など、一律に支給 |

- 以上を図2の賃金及び諸手当に当てはめると、子供の数に応じて支給する育児手当と実費で支給する通勤手当は基礎賃金の対象外となり、基本賃金と一律支給の住宅手当が基礎賃金に含まれることになります。

- 結果、1ヶ月あたりの賃金額は、330,000円になります。

| 基本賃金 | 300,000円 |

| 住宅手当 | 30,000円 |

| 合計(1ヶ月あたりの賃金額) | 330,000円 |

- 月平均所定労働時間数は、以下のいずれかの計算式によって求めます。

- ケース①:年間の所定労働日数が(労働契約等で)決まっている場合

-

月平均所定労働時間数 = 年間所定労働日数 × 1日の所定労働時間 / 12ヶ月

- ケース②:年間の所定労働日数が決まっていない場合

-

月平均所定労働時間数 = (365日(注) ー 所定休日日数)× 1日の所定労働時間 / 12ヶ月

(注)閏年の場合は366日

- つまり、年間の所定労働日数が(労働契約等で)決まっていない場合(ケース②の場合)は、所定休日(これはさすがに決まっているはずです)を年間暦日数から引いて年間の所定労働日数とし、これをもとに月平均所定労働時間数を求めるわけです。

- 以下、ケース②を前提に、2023年を例に月平均所定労働時間数を計算してみましょう。引き続き、別記事「労働条件の明示」で例示した労働条件通知書の条件によれば、土日祝日が定例休で、加えて正月3が日と8月15日を挟む3日を休日とした場合、年間所定休日日数は122日になります。所定労働時間は8時間でしたから、月平均所定労働時間は以下の通り162時間と求まります。

| 月平均所定労働時間 = (365日 ー 122日) x 8時間 / 12ヶ月 = 162時間 |

- もし、1時間未満の端数が出た場合は、そのまま(162.5時間など)用いるか、小数点以下切捨て(もしくは小数点以下任意の位で切捨て)により求めます。

以上の結果、1時間あたりの賃金額は、以下の通り2,037円と求めることができます。

| 1時間あたりの賃金額 = 330,000円 / 162時間 = 2,037.037・・・ |

ここで1円未満の端数が出た場合は、そのまま用いるか、端数処理を行う場合、50銭未満切捨て50銭以上切上げとすることは可能です(切捨てなど、これ以上に労働者に不利な端数処理は認められていません)(※5)。

本記事では、以下、2,037円/時間を用いて時間外労働手当等の計算を進めます。

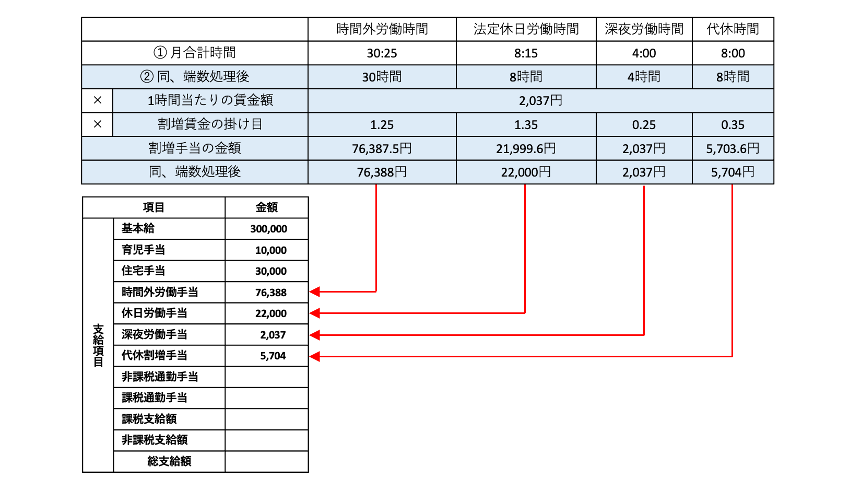

- 以上で時間外労働手当等を計算する準備ができたので、次に、勤怠の確認で解説した令和6年3月の出勤簿例をもとに具体的に計算していきます。

- 下表2の①は、出勤簿例の月間の時間外労働時間等を再掲したもの、同②は、それを30分未満切捨て30分以上切上げにより端数処理したものです(ここでも、これ以上に労働者に不利な端数処理は認められていません)(※5)。

【表2】出勤簿例による時間外労働時間等

- 最後に、端数処理後の各時間に、先に計算した「1時間当たりの賃金額」と割増賃金の掛け目を乗じて各割増手当を計算し、50銭未満切捨て50銭以上切上げすれば完了です(ここでも、切捨てなどこれ以上に労働者に不利な端数処理は認められていません)(※5)。

【図3】表2から時間外労働手当等の算出

(※1)法定の割増賃金率については、別記事「割増賃金の原則」をご参照。

(※2)この例での割増賃金率は法定の下限を用いています。詳しくは「割増賃金の原則」をご参照。

(※3)ここでは月給制を前提として、「1時間あたりの賃金額」の計算方法を解説します。ちなみに、時給制の場合は「時給=1時間あたりの賃金額」、日給制では「日給÷1日の所定労働時間=1時間あたりの賃金額」であり、月給制に比べれば簡単に求めることができます。

(※4)労働基準法施行規則21条に限定列挙された賃金が基礎賃金から除かれます。

(※5)割増賃金に係る端数処理については、本記事の最後にまとめておきますのでご参考ください。

通勤手当

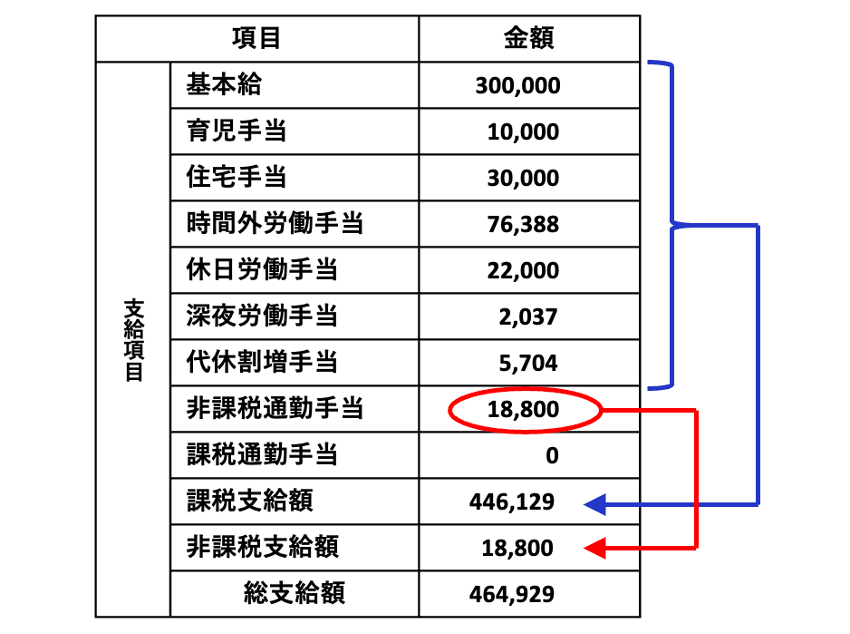

通勤手当は、通勤のための実費相当分であって1ヶ月15万円の非課税限度額以下であれば非課税扱いになります。非課税限度額を超える金額には所得税が課税されるため、給与明細書では「非課税通勤手当」と「課税通勤手当」に区分します。ここでは1ヶ月分の定期券購入代金が18,800円として、同額を非課税通勤手当として入力します。

電車通勤の定期代など実費相当が明確な場合は、単に支給額を課税、非課税に分けて入力するだけですが、マイカー通勤など実費相当が不明確な場合には、下表3の通り距離によって非課税限度額が規定されています。

【表3】通勤のため自転車やバイク、自家用車などを利用している人の場合の非課税限度額

| 片道の通勤距離 | 1ヶ月あたりの非課税限度額 |

|---|---|

| 2km 未満 | (全額課税) |

| 2km 以上 10km 未満 | 4,200円 |

| 10km 以上 15km 未満 | 7,100円 |

| 15km 以上 25km 未満 | 12,900円 |

| 25km 以上 35km 未満 | 18,700円 |

| 35km 以上 45km 未満 | 24,400円 |

| 45km 以上 55km 未満 | 28,000円 |

| 55km 以上 | 31,600円 |

最後に、課税支給額、非課税支給額、総支給額を記入すれば、支給項目の計算は完了です。

【図4】通勤手当の記入、支給項目の完成

割増賃金に係る端数処理について

最後に、割増賃金に係る端数処理についてまとめておきます。

- 賃金の全額払の原則(※6)により、賃金はその全額を支払わなければなりませんが、事務簡略化のため下表4の端数処理は認められています。

【表4】割増賃金に係る端数処理

| ① | 1時間あたりの賃金額及び割増賃金額に1円未満の端数が生じた場合 | 50銭未満→切捨て 50銭以上→切上げ |

| ② | 1ヶ月の時間外労働、休日労働、深夜労働それぞれの割増賃金の総額に1円未満の端数が生じた場合 | |

| ③ | 1ヶ月の時間外労働、休日労働、深夜労働それぞれの時間数の合計に1時間未満の端数がある場合 | 30分未満→切捨て 30分以上→切上げ |

- 表4の①〜③以外の端数処理は、労働者に有利な取り決め以外認められません。

- ②、③は、1ヶ月単位である点に注意が必要です。例えば③について、時間外労働、休日労働、深夜労働の日々の時間は、1分単位で管理しなければなりません。1ヶ月合計でそれぞれに1時間未満の端数がある場合に、端数処理が認められています。同様に②に関しては、割増賃金を1日単位で端数処理することは認められません。

(※6)「賃金支払の5原則」の一つ。詳しくは、別記事「給与に関する基礎知識」ご参照。

これで給与計算の「ステップ2:支給項目の計算」は終了です。

ステップ1:勤怠の確認へ戻る

ステップ2:支給項目の計算(本記事)

ステップ3:控除項目の計算へ進む

以上