初回投稿日:2025年5月10日

支店(会社法上の) 事務所又は事業所(法人の、地方税法上の)

適用事業所の一括(会社の、社会保険の) 継続事業の一括(会社の、労働保険の)

本記事では、会社が新たに本店以外に支店を設置する場合に必要となる決議、役所関係及び社会保険関係の手続について解説します(※1)。尚、本記事でも会社の種類としては、株式会社又は合同会社を想定しています。

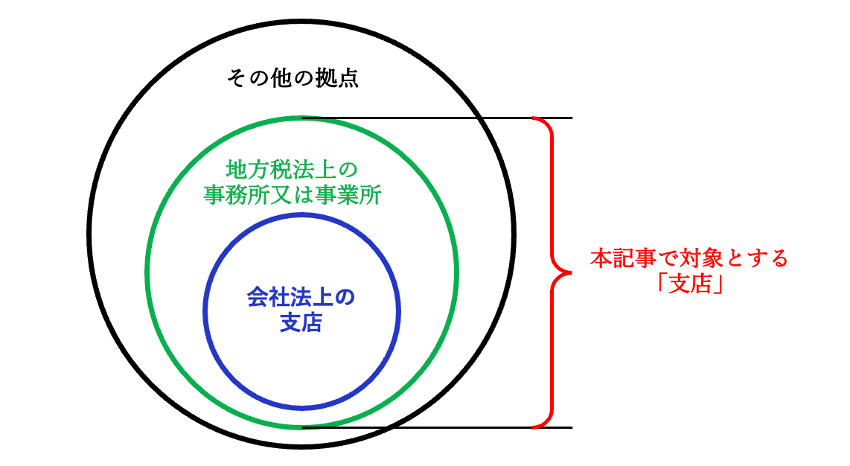

まず、手続の解説に入る前に、この記事で扱う「支店」の定義について整理しておきます。本記事では、会社の本店以外の拠点であって、以下に説明する「会社法上の支店」、及び「地方税法上の事務所又は事業所」に該当するものを「支店」とし、その設置に関わる手続について解説します。

(※1)本記事ではカバーしませせんが、許認可等が必要な事業については、その手続を失念しないようにご注意ください。

- 会社法上の支店

-

会社法の条文では「支店」という言葉が使われているものの、その定義は規定されていません。従って、その定義は判例等によって形成されてきたもので、一般に、以下のように解されています。

会社法上の支店とは、支社、営業所、事業所、出張所など、その名称にかかわらず、ある範囲において会社の営業活動の中心となり、本店から離れ独自に営業活動を決定し、対外的取引をなしえる人的物的組織のことである(※2)。 (※2)酒巻俊雄・龍田節ほか「逐条解説会社法 第1巻」(中央経済社)などを参考にしています。

- 地方税法上の事務所又は事業所

-

地方税では、各自治体の域内に「事務所又は事業所」を有する法人に住民税及び事業税の納税義務があり、設置する拠点がこの「事務所又は事業所」に該当するか否かがポイントになります。「事務所又は事業所」については、総務省「地方税の施行に関する取扱いについて」に、以下のように定義されています(※3)。

事務所又は事業所とは、それが自己の所有に属するものであるか否かにかかわらず、事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所をいう。 つまり、

- 人的及び物的設備であり、そこで事業に従事する自然人(従業員に限らず、派遣社員、アルバイト等も含む)と、事業を行うための設備(自己所有かどうかにかかわらず、建物、機械設備、事務設備など)の両方の存在を要件とし、

- 継続性が要件であるため、一時的(3ヶ月程度)に設置された現場事務所や仮小屋等は対象外である

と解されています(※4)。

(※3)この定義は、本店を含む拠点が地方税の納税義務者となる場合のものであり、本店以外の拠点に限ったものではありません。

(※4)個別案件について疑問ある場合は、各自治体の法人県民税の窓口などへご照会ください。

「会社法上の支店」及び「地方税法上の事務所又は事業所」は、どちらも人的且つ物的な組織又は設備であり、そこで継続的に事業が行われている拠点であることは共通であり、それに加えて「会社法上の支店」は、一定範囲の営業活動に関して独自に決定し、対外的取引を為し得る独立性を備えたものと整理することができるでしょう。従って、例えば既に存在する拠点が業務の拡大などによって「地方税法上の事務所又は事業所」になったり、さらに「会社法上の支店」になったり(その場合は後述する支店設置の決議が必要)することもあり得る訳です。

【図1】本記事で対象とする「支店」のイメージ図

1. 支店設置の決議

設置する拠点が会社法上の支店に該当する場合は、会社法の規定に則り、支店設置の決議が必要となります。決議方法は、株式会社と合同会社の違い、株式会社の場合は取締役会の有無により、以下の通りとなります。

【表1】支店設置の決議方法

| 会社の形態 | 表1 | |

|---|---|---|

| 株式会社 | 取締役会 設置会社 | 取締役会決議(定款に別段の定めある場合はそれに従う(※5)) |

| 取締役会 非設置会社 | 取締役の過半数の一致(又は株主総会の普通決議(※6)) | |

| 合同会社 | 業務執行社員の過半数の一致(定款に別段の定めある場合はそれに従う) | |

(※5)取締役会設置会社の場合、支店の設置、変更及び廃止は、原則、取締役会で決定することになっています(会社法362条4項4号、同295条2項)が、定款に「支店の設置等は株主総会で決定する」旨の規定がある場合に限り、株主総会で決議することになります。また、定款に支店の所在場所などの規定があれば、(支店の設置自体は取締役会で決議し)定款の変更について株主総会の特別決議が必要になるケースもあります。

(※6)取締役会非設置会社の場合、株主総会は株式会社の組織、運営、管理その他株式会社に関する一切の事項について決議することができる(会社法295条1項)ため、(定款の定めに関係なく)株主総会で決議することもできます。また、定款に支店の所在場所などの規定があれば、(支店の設置自体は取締役の過半数又は株主総会の普通決議で決定し)定款の変更について株主総会の特別決議が必要になるケースもあります。

2. 支店の登記手続

会社法上の支店を設置した場合は、本店を管轄する法務局へ「支店設置登記申請書」を提出します(※7)。

| 何を | どこへ | いつまでに |

|---|---|---|

| 支店設置登記申請書 | 本店を管轄する法務局 | 設置後2週間以内(※8) |

- 申請書の書式、記入例、添付書類など詳細は、法務局「商業・法人登記の申請書様式:株式会社:その他」の株式会社の支店設置登記申請書の項目をご参照ください(合同会社の場合も同様です)。

- 申請は、登記・供託オンラインシステムによる「オンライン申請」又は「QRコード付き書面申請」(書面による登記申請の一部をオンラインで実施するもの)で行うことも可能です。登記・供託オンラインシステムのサービスメニュー、利用要件などは「商業登記関係のオンラインサービス」をご参照ください。

(※7)以前は支店所在地の登記所にも支店に関する登記が必要でしたが、令和4年9月1日以降、本社の登記簿の「支店に関する事項」に記載するだけになっています。

(※8)期限を過ぎてしまった場合、会社の代表者に対して100万円以下の過料が科される可能性があるので注意しましょう(会社法976条)。

3. 税金関係の手続

設置した拠点が、地方税法上の事務所又は事業所に該当する場合、下表2の手続を行います。

下表2の②以降の手続は、従業員等の給与支払事務を設置した拠点で行う場合に必要となる手続です(本店で給与支払事務を集中して行う場合は必要ありません)。支店設置時点では給与支払事務を本店で行い、後に支店へ移管する場合は、その時点で②以降の手続を行うことになります。

【表2】税金関係の手続

| 手続分野 | 提出書類 | 提出先 |

| 説明 | ||

| ① 地方税 (法人住民税) (法人事業税) | 法人設立・設置届出書 | 設置する支店の都道府県税事務所、市区町村 |

| ・提出書類の書式、提出先、期限、添付書類などは自治体によって異なるので、各自治体のHP等をご参照 例)東京都23区では、「法人設立・設置届出書」を都税事務所へ提出 ➡︎詳細は、東京都主税局「法人事業税・特別法人事業税・地方法人特別税・法人都民税」 大阪市では、「法人設立等申告書」を府税事務所へ、「法人設立・事務所等開設申告書」を大阪市へ提出 ➡︎詳細は、大阪府「法人府民税・事業税の法人設立等申告書」、大阪市「法人設立、異動等の届出」 ・各自治体とも eLTAX(※9)によるオンライン提出も可能 | ||

| ②国税 (所得税) | 給与支払事務所等の開設・移転・廃止届出書 | 設置する支店の所轄税務署 |

| ・設置した拠点で給与等の支払事務を行う場合に提出 ・申告書様式、記載要領などは、国税庁「給与支払事務所等の開設・移転・廃止の届出」をご参照 ・期限:設置から1ヶ月以内 ・e-Tax(※10)によるオンライン提出も可能 | ||

| ③国税 (所得税) | 源泉所得税の納期の特例の承認に関する申請書 | 設置する支店の所轄税務署 |

| ・設置した拠点で給与等の支払事務を行う場合で、源泉所得税の納期の特例を受けるときに申請(※11) ・申請書様式、記載要領などは、国税庁「源泉所得税の納期の特例の承認に関する申請」をご参照 ・期限:時に定めなし(原則として、提出した日の翌月に支払う給与等から適用) ・e-Tax(※10)によるオンライン提出も可能 | ||

| ④地方税 (個人住民税) | 特別徴収税額の納期の特例に関する申請書 | 従業員等の住所地の市区町村 |

| ・設置した拠点で給与支払事務を行う場合で、特別徴収する住民税の納期の特例を受けるときに申請(※12) ・申請書の書式、eLTAX への対応などは自治体によって異なるので、各自治体のHP等をご参照 ・期限:時に定めなし(提出した日の翌月に支払う給与等から適用されるケースが多い) | ||

(※9)地方税関係手続のオンラインサービス。詳しくは、地方税ポータルシステム(eLTAX)をご参照。eLTAX には、ブラウザで利用できる PCdesk(Web版) と、ソフトウェアのインストールが必要な PCdesk(DL版) がありますが、表2①の手続は PCdesk(Web版) で利用できます。

(※10)国税関係手続のオンラインサービス。詳しくは、国税電子申告・納税システム(e-Tax)をご参照。e-Tax には、ブラウザで利用できる e-Taxソフト(Web版) と、ソフトウェアのインストールが必要な e-Taxソフト がありますが、表2②、③の手続は e-Taxソフト(Web版) で利用できます。

(※11)従業員等の給与等から源泉控除した所得税は、原則、毎月納付しなければなりませんが、給与等の受給者が常時10人未満の事業所は、この特例により年2回(1月20日と7月10日まで)にまとめて納付することができます。

(※12)従業員等の給与から特別徴収した住民税は、原則、毎月、従業員の住所地の市区町村に納付しなければなりませんが、給与等の受給者が常時10人未満の事業所は、この特例により年2回(12月10日と6月10日まで)にまとめて納付することができます。

4. 社会保険・労働保険の手続

社会保険、及び労働保険に関しては、法人の場合、従業員を常時一人でも使用する事業所は、原則、事業所単位で両方が適用(保険関係が成立)になります。従って、本記事でいう支店(人的且つ物的な組織又は設備)については、基本的に、社会保険、労働保険に関する手続が必要となります(※13)。

但し、例外的に、設置した支店が一定の要件を満たし、独立した事業所と認められないときは「雇用保険事業所非該当承認申請」を行い、認められれば上位の事業所(本店等)によって保険手続をまとめて行うことができます(※14)。この場合、設置した支店において手続は必要ありません。

次に、設置する支店が適用事業(所)の場合、保険関係の事務は支店で行うのが基本ですが、一定の条件を満たせば本店等で一括して事務を行うことも可能で、これを適用事業(所)の一括といいます。

以下、順に解説していきます。

(※13)設置する支店が適用事業(所)に該当するかは、「社会保険の適用基準」、「労働保険の適用基準」の「事業(所)としての基準」をご参照ください。

(※14)雇用保険事業所非該当承認申請は、文字通り雇用保険に係る申請ですが、他の保険関係に事業所非該当承認手続がないため、保険関係全体の事業所非該当の目安として考えられます。社会保険について疑問ある場合は、年金事務所等へご確認ください。

雇用保険事業所非該当承認申請

設置した支店が、以下の要件をすべて満たす場合、雇用保険事業所非該当承認申請を行い、認められれば上位の事業所(本店等)によって保険手続をまとめて行うことができます。この場合、設置した支店において手続は必要ありません。

- 事業所非該当要件

- スクロールできます

① 人事、経理、経営(又は業務)上の指揮監督、賃金の計算、支払等に独立性がないこと ② 健康保険、労災保険等他の社会保険についても主たる事業所で一括処理されていること ③ 労働者名簿、賃金台帳等が主たる事務所に備え付けられていること - 雇用保険事業所非該当承認申請

- スクロールできます

何を どこへ いつまでに 雇用保険事業所非該当承認申請

事業所非該当承認申請調査書設置した支店の管轄職業安定所 支店設置後速やかに - 詳細は、厚生労働省「雇用保険事務手続きの手引き」第3章「6 施設が適用事業所にあたらないとき」ご参照

- e-Gov(※15)によるオンラインも可能

(※15)社会保険関係手続のオンラインサービス。詳しくは、e-Gov電子申請システムをご参照。

社会保険・労働保険の加入手続

設置した支店が適用事業(所)に該当する場合には、社会保険、及び労働保険の加入(成立)手続が必要です。手続は事業所の新規加入手続と同じため、「社会保険の加入手続」、「労働保険の加入手続」をご参照ください(設立した支店において従業員等を新規採用するのではなく、本社から転勤させる場合には、当該従業員等について転勤に伴う保険手続が必要となりますが、これについては別記事にて解説する予定です)。

尚、以下に述べる適用事業(所)の一括を行う場合でも、設置した支店の加入(成立)手続を行なっておく必要があります。

適用事業(所)の一括手続

最後に、設置した支店が適用事業(所)であるものの、保険事務は本店等で一括して行う場合の手続について説明します。社会保険と労働保険それぞれ別々に手続を行うので、以下、順に解説します。

- ① 社会保険の適用事業所の一括

-

一括の条件

2つ以上の適用事業所(本店と支店)を一括するには、以下の条件を満たす必要があります。

- 本店と支店の事業主が同一であること(同一法人の本店、支店であること)

- 本店と支店の健康保険の保険者が同一であること

- 一括の対象となるすべての者の人事、労務、給与関係の管理が、本店において電子計算組織により集中的に行われていること

- 以下に述べる一括適用承認を受けること

一括適用承認の申請手続

協会けんぽ加入の場合、「一括適用承認申請書」を本店を管轄する年金事務所へ提出します。申請書式、記入例、添付書類など詳細は、日本年金機構「一括適用」をご参照ください。尚、新設した支店については、先に述べた通り、事前に事業所としての加入手続を済ませておく(つまり、新規適用届を支店の管轄年金事務所へ提出し、事業所記号・事業所番号を取得しておく)必要があります。

健康保険組合に加入の場合は、別途、健康保険組合へも申請書を提出する必要があります(詳細は、各健康保険組合へご照会ください)。

手続は、e-Gov(※15) によるオンラインでも可能です(協会けんぽ加入の場合、厚生年金保険と健康保険の一括適用申請を同時に行う必要があります)。

- ② 労働保険の適用事業の一括(※16)

-

一括の条件

2つ以上の適用事業(本店と支店)を一括するには、以下の条件を満たす必要があります。

- 本店と支店の事業主が同一であること(同一法人の本店、支店であること)

- 本店と支店が、労災保険率表(※17)の事業の種類が同一であること

- 本店と支店において、成立している保険関係が同一であること(※18)

- 本店において、一括の対象となる労働者数、及び労働者の賃金の明細が把握できていること

- 以下に述べる継続事業一括認可を受けること

継続事業一括認可の申請手続

「継続事業一括認可・追加・取消申請書」を本店を管轄する労働基準監督署へ提出します。尚、一括される支店については、先に述べた通り、事前に保険関係成立手続を行う(つまり、保険関係成立届を支店の管轄労働基準監督署へ提出し、保険番号を取得しておく)(※19)必要があります。制度の概要、申請手続の詳細は、大阪労働局「労働保険 継続事業一括申請の手続」が参考になります。手続は、e-Gov(※15) によるオンラインでも可能です。

因みに、継続事業の一括手続においては、一括する本店を「指定事業」、一括される支店を「被一括事業」と呼びます。

一括認可の通知を受けた後、一括する支店の従業員の数によっては、指定事業(本店)において規模拡大に伴う増加概算保険料の納付が必要となる場合があります(※20)。また、被一括事業(支店)において既に労働保険料の申告・納付を開始している場合には、保険関係の消滅に伴う保険料の確定精算手続が必要となります。

(※16)労働保険の適用事業の一括には、一定期間の事業(建設事業など)を対象とする「有期事業の一括」などもありますが、以下は「継続事業の一括」を対象とします。

(※17)厚生労働省「労災保険率について」をご参照

(※18)つまり、一元適用事業の場合は、本店と支店において、労災保険及び雇用保険に係る保険関係が成立していること。二元適用事業の場合は、本店と支店において、労災保険のみ若しくは雇用保険のみ、または両方の保険関係が成立していること。(一元適用事業、二元適用事業の区分については、「労働保険の加入手続」ご参照。)

(※19)新設する支店の場合、保険関係成立届を労働基準監督署へ提出する際に、窓口で継続事業一括申請をする予定であることを申し出、継続事業一括申請用の仮保険番号を取得するとスムーズです。

(※20)詳細は、「雇用保険、労災保険の保険料の納付手続」をご参照

5. その他の手続

会社法上の支店においては、その支店の事業に係る一切の行為を行う権限を持つ(会社法上の)支配人を選任することができます。(会社法上の)支配人を選任した場合は、(本店を管轄する法務局へ)その登記を行う必要があり、支配人の印鑑を登録することもできます。また、会社法上の支配人ではないが、支配人、支店長、支社長、営業所長などの肩書きを持った使用人を置くこともでき、この場合は何ら公的な手続はありません。

以上